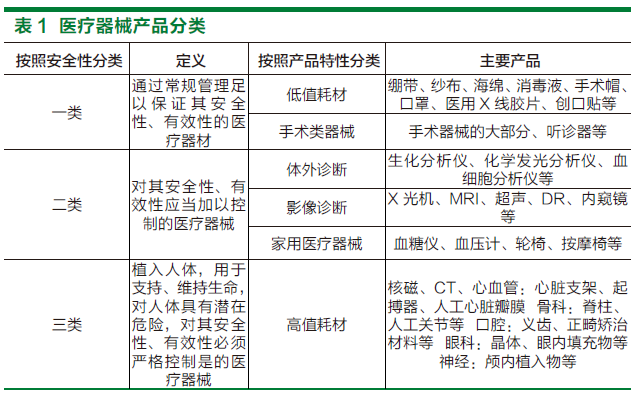

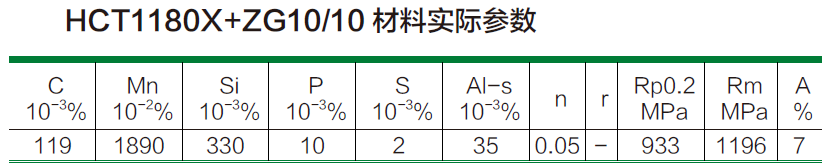

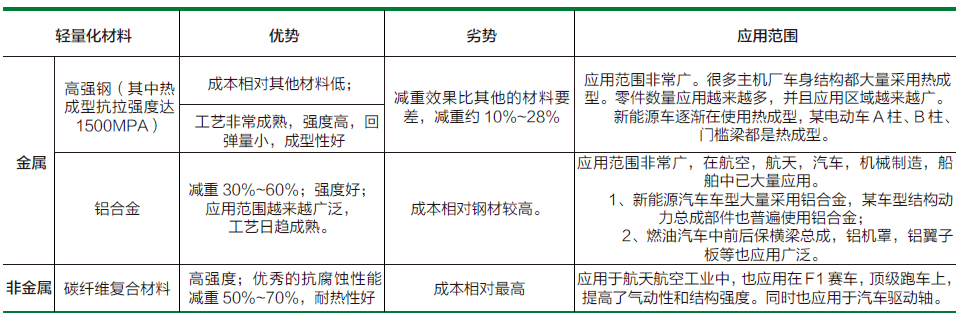

2020年新冠肺炎疫情冲击全球,从年度选字当中亦能推敲得出当下时代的形貌,以美国辞典界具代表的出版商韦氏公司为例,挑选出“大流行”(pandemic)为2020年度代表字,在韦氏官网提及“大流行”被定义为一种疾病在广泛区域中爆发,例如在数个国家或多个洲,通常会对于很大一部分的人口有所影响。得确2020年这样的“大流行”流窜在各个层面,无论是政治、经济、社会、科技或生态都产生了重大的影响,更遑论于产业的冲击。

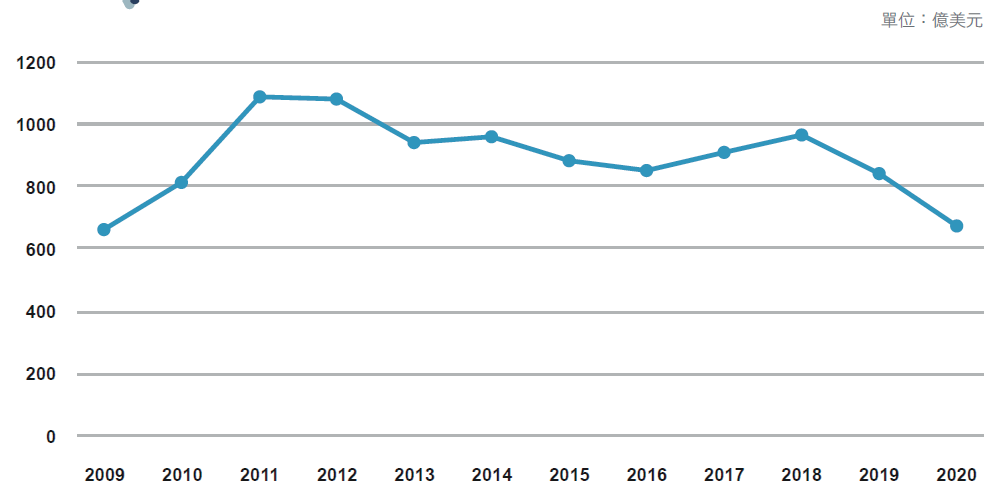

Gardner于近期发布2020全球机床产销调查报告指出,从各国产销数据可以很清楚的看到,因新冠疫情导致经济封锁全球受重创,也进而也造成机床市场遭受严重的冲击,2020年全球机床消费较2019年短少了五分之一,2020年与2009年在金融危机下的机床消费衰退的总额相比差距甚微。

图1 全球机床消费趋势

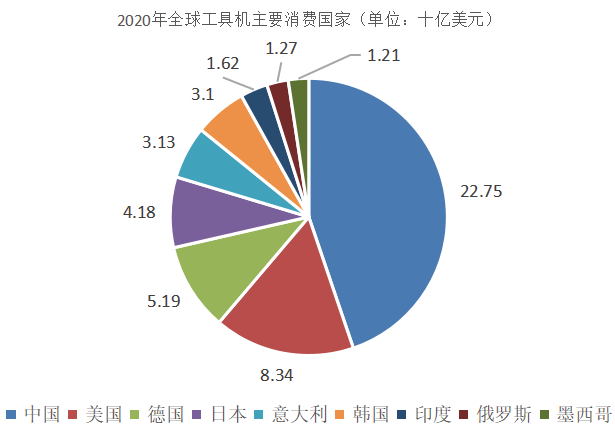

检视Gardner产销报告统计资料,2020年全球机床消费总额约668亿美元,相较2019年减少20.1%,主要消费前14大国家依序分别为中国、美国、德国、日本、意大利、韩国、印度、俄罗斯、墨西哥、加拿大、法国、土耳其、巴西与泰国,然而在排名前14名国家之中仅只有土耳其在机床消费呈现增长,其余各个市场皆呈现消费衰退的状态。由于排名前14名的市场消费总额占全球机床消费80%,因此当各国消费需求下滑从5%至49%区间不等的情况下,对于全球机床整体消费减幅的反应就相当明显,但所幸整体的消费需求表现未如预期情况糟。

就中国而言,2020年机床消费总额为213.1亿美元,相较2019年约减少12亿美元,下滑5.4%,然而中国在机床消费缩减的幅度,较其他主要消费市场表现是相对优异,最主要的因素是由于中国在疫情当中快步复苏,中国双循环的经济政策不但让国内市场需求重新燃起生机,也一并带动其他国家的市场经济,在这波疫情纷乱的时空背景之下,中国成为了拉动全球经济的重要引擎,驱动各国的市场经济。

在美国的部分,2020年机床消费总额为83.4亿美元,相较2019年约减少11.7亿美元,下滑12.5%。这次的疫情有别于过去几次的衰退经验,过往受冲击的多为景气敏感组群的制造业为主,对于服务业的影响较轻微,然而这次在疫情的袭击之下无论是制造业或服务业无一幸免,使得美国经济发生严重的衰退,2020年经济萎缩3.5%,是近11年来首次负增长,美国政府虽持续采极宽松货币政策来活络经济,但市场活动力仍不如预期。

中国台湾地区在2020年机床消费虽也是递减,但在全球机床消费排名却从2019年的第11位跃升至2020年第8位,这是因为正当全球深陷疫情的泥沼之时,中国台湾的公卫反应因应变得宜,使得岛内经济受到的冲击较小。2020年中国台湾地区机床消费总额为14.4亿美元,相较2019年约减少2.7亿美元,下滑15.5%。

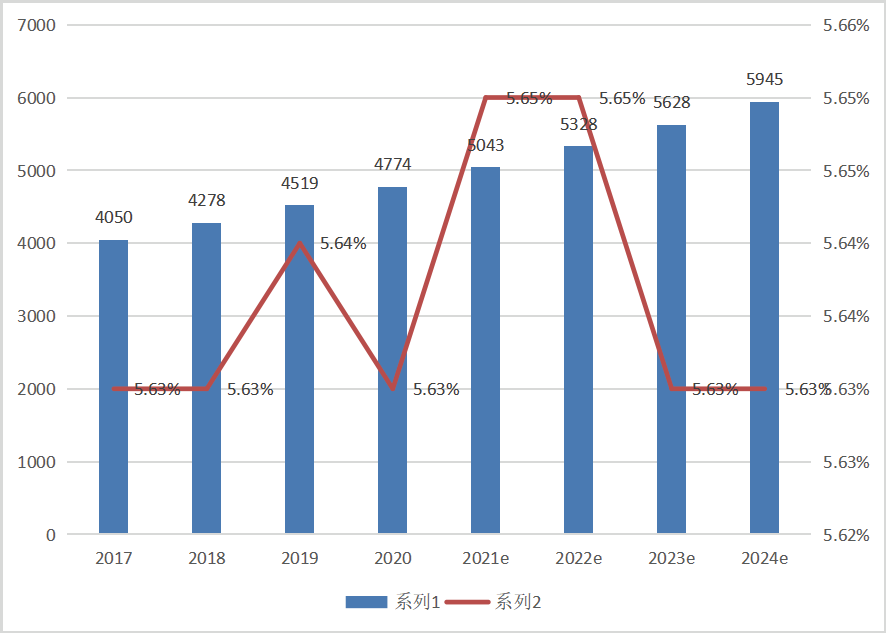

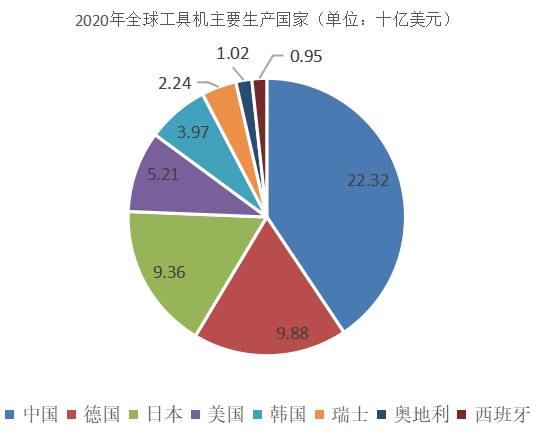

2020年全球机床生产总额约为680亿美元,相较2019年减少约19.9%,若与2009年金融危机时的产值仅相距3%。

细究主要生产前15大市场的生产总额则是占全球机床产值的九成左右,而这些主要机床生产国当中,仅俄罗斯的产值呈小幅的增长之外,其余国家的产值皆较2019年衰退,从衰退幅度来看,只有中国与美国产值减少未达10%,其余各国家的下滑幅度落在14%至45%区间不等。全球机床生产排名依序为为中国、德国、日本、美国、意大利、韩国、瑞士、奥地利、西班牙、巴西、法国、印度及俄罗斯,从统计数据可推得在各国在疫情垄罩之下,造成许多城市开始紧缩活动限制,因此人力、物资出现严重的短缺,使得制造供应链陷入断链的危机。

在全球机床生产排名当中,中国仍是稳居第一位,2020年机床生产总额为193.6亿美元,相较2019年微幅下滑1.3%。中国无论在消费或生产皆为霸主,可从美国制造业外移的时间点论述起,在美国制造业外移后生产链分散各国,为能使生产制造更有效率的被完成,全球化供应链的模式衍然而生,由于中国拥有庞大的人口红利及低廉生产成本,因而成为此波趋势的最大受益国,在制造业发展畅旺的情况下,中国在机床的消费地位总是居高不下,而中国为满足国内市场、降低进口需求,故透过政策提升机床机台的自制率,并带动机床出口至其他新兴国家,而这样的策略与过去美国为能成为全球经济霸主的作法略有相仿。

以工业生产为重的德国,在疫情的冲击之下损伤也是相当惨烈,2020年德国机床生产总额近99亿美元,相较2019年大幅下滑30.9%。德国经济高度仰赖汽车产业,疫情下封城与各种隔离措施,导致汽车产业的供应链停滞、销售量大幅衰退,加上近年来各国政府大力提倡电动车的消费,使得德国汽车产业的复苏面临重大挑战,这也直接冲击到德国机床的生产与消费需求。

日本同样为工业制造大国,新冠病毒虽不断的扰乱的产业发展,2020年日本机床生产总额为93.9亿美元,相较2019年也是大幅下滑29.3%。在疫情爆发后,出现了暂停设备投资的状况,这也让日本机床产值快速的坠落,直至2020年末在中国基础建设与汽车厂订单需求的拉动之下,才终于摆脱疫情的阴霾,掌握到与疫情共存的生产节奏。

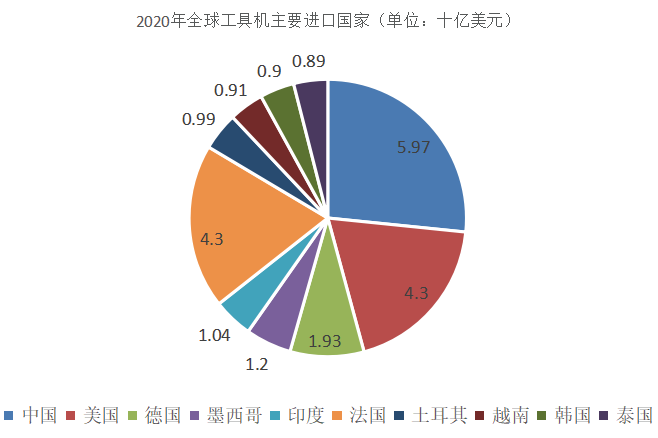

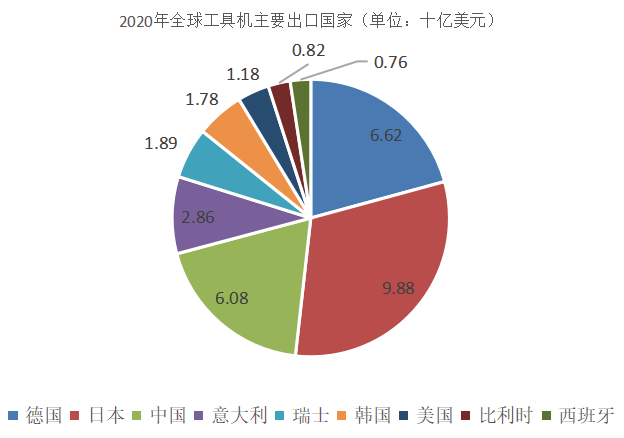

2020年全球机床出口排名前十位的国家分别为德国、日本、中国、意大利、瑞士、韩国、美国、比利时及西班牙,主要出口国当中仅中国出口衰退幅度小于10%以外,其余各国平均出口下滑幅度落在30%左右。2020年全球机床进口排名前十位的国家则分别为中国、美国、德国、墨西哥、印度、法国、土耳其、越南、韩国与泰国,各国平均进口国下滑区间则介于12%至51%。由于阻断病毒蔓延传播,采取封锁策略的国家不在少数,也使得机台设备出口运输严重受阻,在对外运输需求升高、物流系统的运能下滑等因素之下,全球机床出口动能受到拖累。从出口国或进口国之进出口目的地可发现,全球机床供应链由“长”变“短”的趋势愈来愈明显。从机床主要出口国及进口国来看,以亚洲市场为例,无论是日本、韩国对于中国的出口比重都加深不少,出口占比增长约6.3%至8.8%区间不等;而中国从日本进口比重也是增长,相对的中国至德国进口机床的占比则是下滑。

2019年美中贸易纷争为短链供应链的革命揭开序幕,2020年在新冠疫情的侵袭之下,生产所需的原物料、劳动力、运输服务等要素取得更加困难,无疑加快了供应链重整的速度,而这也考验着产业因应环境变化的韧性。如何从逆境中快速回复的能力,已成为后疫情时代不被趋势淘汰所应具备的条件之一。2020年中国饱受疫情的冲击,为迎击不可控的环境变化、拉开与竞争者距离,数字转型的变革行动即成为重要的解方,善用数据迎战未智能制造,从数据、人才、流程与技术四大面向加速创新,才有机会反转逆境创造优势。