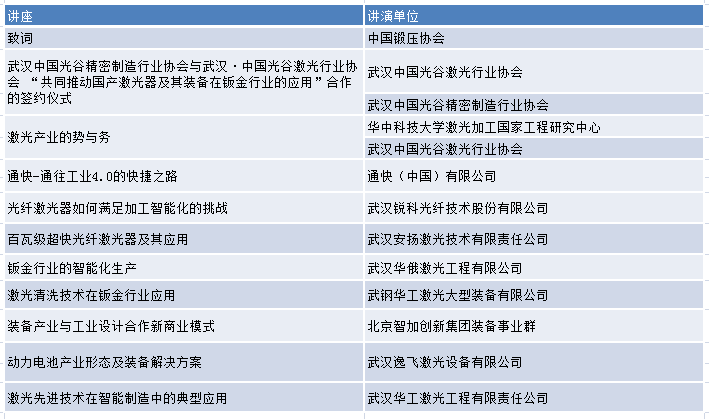

文|刘明星

2018年9月13日“MFC2018全国首届汽车内高压成形与高强钢及铝成形技术论坛”在苏州白金汉爵大酒店举办,大约来自90多家企业的220名代表参会,聆听了12场精彩的行业报告,并分成4组参加了热烈的分组讨论。9月14日,80多名代表参观了江苏界达特异新材料股份有限公司。

根据本次会议的专家介绍,MFC《金属板材成形》杂志整理了演讲嘉宾及参会代表的部分观点。

全球已有250多条大型的内高压成形生产线,欧洲和美洲各100多条,中国有50多条,仅德国舒勒公司就有超过110条生产线投产。内高压技术可用来生车汽车副车架、散热器支架、仪表盘支架、底盘构件、车身框架、座椅框架、前轴、后轴、驱动轴、凸轮轴及排气系统异型管件、外饰件等零部件。

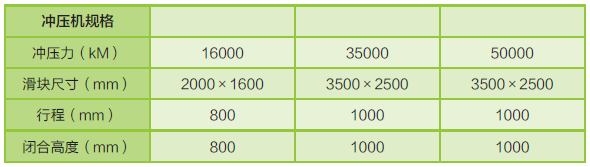

表1 德国舒勒集团的内高压的主要机型和配置

内高压成形技术和高强钢及镁铝合金成形是汽车轻量化的关键技术,替代原来铸造或楔横轧的轴类部件以及焊接弯管的工艺。内高压技术一次性成形,减少了管材上空洞的二次加工,节省材料、减少焊接,降低了成本,而且一体成形的管件和板件更坚固,质量更轻,造型更美观,生产效率高,在汽车和卫生洁具、自行车、摩托车、家具等行业也有广泛应用。但是内高压的进入门槛高,技术含量高,对投资和人才要求也很高。

内高压成形技术在欧美日汽车公司已经广泛应用,它成熟于1990年代,德国舒勒公司、瑞典AP&T公司,德国SPS(Siempelkamp Pressen Systeme)公司、德国斯图加特大学金属成形研究所(IFU)等分别对液压缸、机械锁紧装置和润滑系统进行了革命性的创新,并且戴姆勒和福特等顶级汽车厂的配合下,结合成熟的三维激光切割技术,不断完善这项液压胀形工艺。

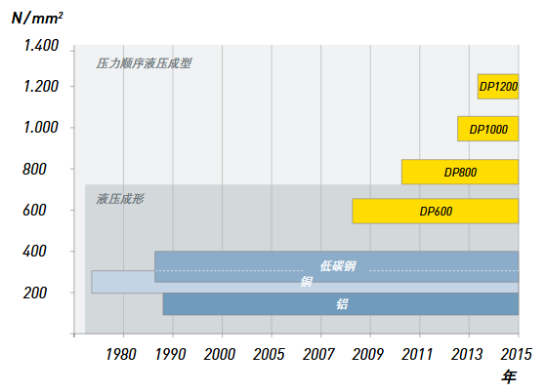

稳定的高级材料液压成形生产工艺发展过程

稳定的高级材料液压成形生产工艺发展过程

根据德国舒勒集团的资料,内高压成形加工材料也在不断进步中,1980以前能铜管进行加工,1990年前能对低碳钢和铝材进行加工,2008年前后完成了DP600的高强钢的稳定成形工艺,之后陆续完成DP800,DP1000,直至2013年攻克DP1200的高强钢成形工艺。根据演讲嘉宾——哈尔滨工大海卓智能成形科技有限公司总经理兼哈工大流体高压成形技术研究副所长韩聪先生的介绍,目前乘用车内高压成形设备最高压力为400Mpa,乘用车零部件的压力机吨位在5000~6000吨之间,生产节拍最快能达到26秒一件,卡车内高压压力机则可能高达12000吨。进口的生产线投资基本都在一个亿以上,单台设备也要4000~5000万元,进口的零部件也价格不菲,这些都影响了内高压技术在国内的推广。

部分获奖嘉宾合影

部分获奖嘉宾合影

嘉宾分组讨论

嘉宾分组讨论

在2000年前后,欧美日经历一轮高速的投资,在2009年前后受高强钢热成形等技术的影响,略有下滑。但是中国的内高压投资在2003年之后热了起来,最初是宝钢和一汽购买了进口生产线,到目前为止已经有50多条大型线。

企业参观部分嘉宾合影

企业参观部分嘉宾合影

哈工大是中国研究内高压最著名的高等院校,自1998年开始,苑世剑教授团队持续在设备、材料和工艺上研发,与天锻、合锻等设备厂合作,迄今也参与了20多条大型内高压自动化线的建设,主要应用于汽车和航空行业,实现了一模多件的高效生产,相关的论文和专利在全球这个领域也是名列前茅。除了管材之外,哈工大在镁铝钛合金板材的特种成形也有诸多研究。

在本次论坛上,还请到了宝钢国际的苏海波高级总监介绍了宝钢在液压工艺的进展。作为一直致力于汽车行业的国际巨头,宝钢2003年就开始做内高压的生产线,积累了大量的经验。从材料商的角度观察,苏总监提到,2013年之后,内高压的生产线投资开始加速,外来的资本进入这个行业,原有的液压零部件生产商也新增生产线,满足各大汽车厂商对内高压零部件的需求。他认为福特公司的内高压和热成形等高强钢应用水平是业内最高的。宝钢从材料和工艺两方面配合汽车行业企业进行轻量化的产业化。

江苏界达特异新材料股份有限公司占地20多万平米,是国内生产规模名列前茅、规格品种全、品种开发具有竞争力的特异新材料研发生产基地,是特异型钢管国家标准工作组承担单位。该公司的刘世宝技术总监分享了该公司的内高压生产线,包括和哈工大和天津天锻压力机公司合作的3000吨和5000吨(50秒一模两件)的内高线的应用情况。和普通冲压相比,结构件的材料节省了20%~30%,轴类件节省了30%~50%,有些高达70%,模具费用节省了20%~30%,强度和刚度有了显著提高,综合成本平均降低了15%~20%,和冲压焊接件相比,零部件数量也大幅减少。以散热器为例,焊接点从174个减少到20点,制造的道数从13道减少6道。 江苏界达特异新材料股份有限公司刘世宝技术总监

江苏界达特异新材料股份有限公司刘世宝技术总监

天津天锻航空科技有限公司是天津市天锻压力机有限公司控股子公司,是一家面向航空、航天、汽车、高铁等领域的成套高端装备及零件开发的现代制造服务企业,公司面向汽车轻量化,研制板材充液成形和管材充液成形(内高压胀形)工艺装备及生产线,针对制件提供包括模具和零件开发在内的全套解决方案。该公司的韩宝奎总工程师分享了该公司的2500~5000吨的管材和板材高压成形线,包括成形单元、机器人搬运单元、涂油单元、清洗单元、激光切割单元、物流传送单元等,其中有几条线已经实现了稳定的大规模生产。来自一汽集团的田洪福高级工程师分享了汽车轻量化的技术路线,以及一汽集团使用内高生产线的经验。他特别介绍了长春一汽鞍井钢材加工配送有限公司的内高压成形钢管,能够提供鞍钢生产的用于前后副车架用管的440MPa级别的材料NGY440,用于前后副车架用管的490MPa级别的材料E355或S355,用于扭力梁的800MPa级别的材料CP800内高压成型用管(激光焊管),包括奔腾系列的前后副车架管(替代从日本进口钢管),为国内合资车型开发800MPa级别的扭力梁用钢管4种,已经通过工艺验证的有2种。上午的日程结束前,上海罗维特五金紧固件有限公司赞助的充电宝抽奖掀起来了小小的高潮。

嘉宾参观

嘉宾参观

汽车高强钢和铝合金成形也是业内热门的技术,板材的热成形已经非常普遍。

设备制造商和零部件生产商对高强度的板材热成形、高强钢铝结构件成形应用等进行介绍,如滚压(辊压)成形,尤其是滚压技术在欧洲的冲压展会上非常普遍。汽车行业用来生产卡车车架、工业车辆侧面部件、安全门加固、保险杠、汽车框架、废气排气管、导轨等。

现在,不论是汽车主机厂还是零部件厂商,都面临着巨大的降价压力和成本压力,利用好新设备、新材料和新工艺,减少不必要的焊接、开模、搬运等开支,提高产品质量,方能在产业链中获得更大的话语权和利润。

在下午的讲座中,来自江淮汽车的马国礼技术经理分享了“铝车身生产过程中相关技术及注意事项”、来自东风汽车有限公司的杨宾经理介绍了“乘用汽车超高强板开发介绍”。两位专家用详细的数据和案例分析很多技术干货。最后两场讲座,由浙江中硅新材料有限公司陈圣贤总经理做了“汽车高强钢热冲压成型关键技术加热技术”,以及德国柯乐机械制造有限公司蒋颖经介绍了“高强钢和铝材板型矫平技术对成形工艺的影响”的报告。两家公司准备了大量的应用案例,把高强板材加热和矫平的种种技术难点和解决方案进行了详细介绍。

讲座部分结束,代表们参观赞助商展台,服务员们加紧把会场分成四个讨论区,由四位演讲嘉宾韩聪、韩宝奎、刘世宝和杨宾分别主持分组讨论。在一个小时的讨论里,每家企业的代表发言,就实际生产中遇到的难题,如果开裂、褶皱、反弹、模具损坏等常见问题、市场前景、人才培养等等进行了热烈的讨论。最后每组还选派了代表总结每组的讨论观点。这样的形式,增加代表们相互了解的机会,也能和同行进行深入的交流。

9月14日上午,80多名代表分乘两辆大巴和七八辆自驾车辆参观了江苏界达公司的内高压生产车间,亲眼观看了代表国内顶级水平的生产线的实际运作情况。

特别感谢天津市天锻压力机有限公司、柯乐机械贸易(上海)有限公司、上海罗维特五金紧固件有限公司、江苏耐玛鑫精密机械有限公司、上海魔数配品工业科技有限公司、无锡沃尔得精密工业有限公司、上海昊明机械有限公司、河南兴迪锻压设备制造有限公司等对本次会议的赞助,感谢江苏界达特异新材料股份有限公司的参观赞助!

会场情况

会场情况 参观河北腾耀电子设备有限公司

参观河北腾耀电子设备有限公司 嘉宾提问

嘉宾提问 参观现场

参观现场 会场情况

会场情况

朱晓会长和郭勇秘书长

朱晓会长和郭勇秘书长

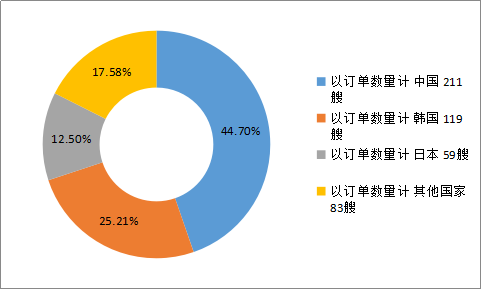

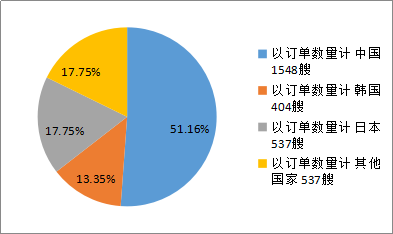

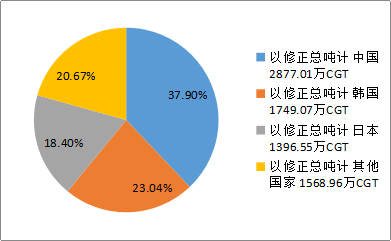

图4 2018年上半年全球新订单分国家(单位:艘,万CGT,%)

图4 2018年上半年全球新订单分国家(单位:艘,万CGT,%)

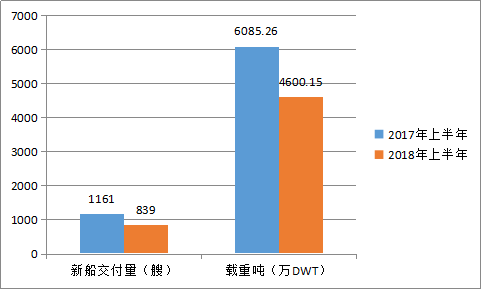

图6 2017年上半年和2018年上半年新船交付量对比(单位:艘,万DWT,%)

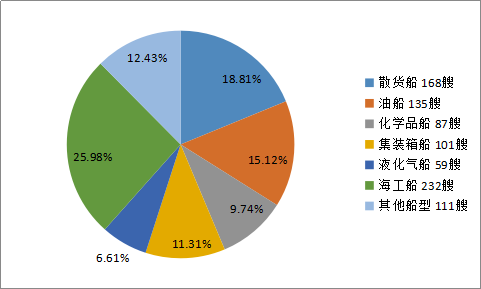

图6 2017年上半年和2018年上半年新船交付量对比(单位:艘,万DWT,%) 图7 2018年上半年全球各船型手持订单数量占比情况(单位:艘,%)

图7 2018年上半年全球各船型手持订单数量占比情况(单位:艘,%)