因芯片不足,加上其他部分零部件供应也有所短缺,10月美国不少工厂继续减产甚至停产,导致经销商库存依旧处于低位,是以美国轻型车市场也再次下跌。

Cox Automotive、JD Power、LMC Automotive和TrueCar预计,刚刚过去的10月美国汽车销量同比下跌20%至30%。摩根士丹利分析师亚当·乔纳斯也表示,10月的跌幅大致为23%。

同时,Motor Intelligence和摩根士丹利称,以季节性调整年化销售速率SAAR衡量,10月的销量仅为1,310万辆。这与Cox Automotive、JD Power、LMC Automotive和TrueCar预测的1,180万辆至1,310万辆中的最高值比较接近。

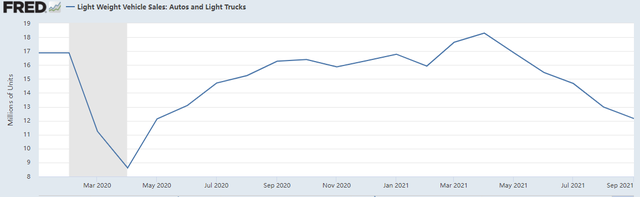

2020年10月美国市场的SAAR曾达到1,644万辆,今年4月更是创下1,850万辆的峰值,但此后却开始一路下滑,早前的9月更是滑落至近两年的最低点——1,227万辆。

如此低迷的市场背后是,10月已是美国轻型车库存水平连续低于100万辆的第三个月。而数据显示,近十年来美国轻型车市场的月均销量均远远大于100万辆,即便是受疫情严重的2020年也能达到122.0万辆。是以,考虑到低库存的现状,美国车市出现连续的下跌也在情理之中。

从今年的总体情况来看,8月和9月的连跌让三季度同比下跌12.8%,幸而得益于今年一、二季度分别增长11.8%和49.6%,因此前9个月仍比去年同期增长13.3%。只是,随着10月市场的再次走跌,今年的累计同比增幅可能已收窄至10%左右。由于目前芯片供应并没有得到太大的改善,因此接下来车市大概率还会继续走跌,最终全年的增幅将只收于个位数。

福特汽车连续第二个月夺冠

回到10月的表现来看,在公布销量的7家车企中,福特汽车以174,464辆居于榜首,这让让它收获了今年内的最小跌幅仅为4.0%,同时也是其连续第二个月成为美国最畅销的车企。其中,福特品牌下跌3.3%,林肯品牌则下跌17.0%。

福特汽车表示,能有这样的表现主要是依靠新产品的发力和不断增长的库存。的确,根据更为具体的车型销量,10月仅Mustang Mach-E、Maverick、Bronco Sport 和 Bronco 这四款新车型就贡献了超过2万辆的新增量。库存方面,福特则表示,10月的总库存继续增长,比9月增加约7,000辆至243,000辆。可见,目前库存确实已经不是

虽然丰田集团的发言人称,截止10月集团在经销商库存和运输中的汽车为111,224 辆,高于 9 月底的 98,724 辆,但实际上10月146,671辆的销量仍低于9月的152,916辆,跌幅也扩大至28.6%,这已是其连续第二个月跌幅超过20%。

从旗下品牌来看,丰田和雷克萨斯分别下跌30.6%和15.2%,其中前者已连续三个月下跌,后者亦是持续走跌的第二个月。车型方面更是惨不忍睹,以丰田品牌的主销车型为例,卡罗拉同比下跌61.0%,凯美瑞下跌40.4%,RAV4下跌38.6%,Tacoma下跌38.4%,仅这四款就造成近5万辆的损失。

或许还有人记得今年二、三季度丰田集团曾连续获得美国车市冠军头衔。

而近两个月该集团之所以会出现如此大的转变,主要是因为受到东南亚疫情反弹的影响,该集团的芯片和其他关键汽车零部件供应中断,导致9月开始其全球产量大幅不得不减产,使得9月其全球销量出现13个月以来的首次同比下跌。根据美国市场的表现,10月丰田集团全球销量应该也是负增长状态。

和丰田一样,本田汽车也受到东南亚疫情的影响,因而出现连续第三个月的走跌。而且从其更为倚重的本田品牌来看,10月仅剩Insight和HR-V的同比为正,其余车型均出现不同程度的下跌,比如思域38.7%、CR-V21.7%、雅阁19.8%。

至于排名第三的现代-起亚集团,则收获了7家车企集团的中最小跌幅。这一方面是因为旗下最走量的现代品牌仅同比下跌了1.1%,另一方面则是在GV70和GV80两款新SUV车型的推动之下,捷恩斯品牌同比增长402.8%,为集团提供超过4,000辆的增量。

值得一提的是,现代汽车称,虽然现代品牌的交付量同比下跌1.1%,但10月的零售销量却同比增长1.0%至52,767辆,创下近年来的同期新高。同时,该公司还表示,截止10月底旗下的经销商库存仅为19,894辆,环比9月底的26,717辆下跌25.5%,同比去年同期的142,616辆更是下跌86.1%。

今年美国车市或将再次正增长

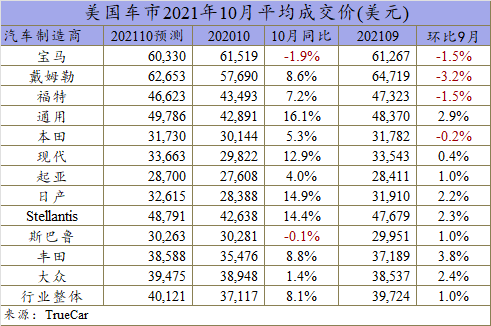

尽管,各大车企集团的销量都在持续下跌,但由于车企和经销商库存都处于历史低位,而消费者的需求依旧相对旺盛,因此前两者继续大幅削减折扣,将交易价格推高至创纪录的水平。

JD Power的数据显示,10月新车的平均零售交易额预计将达到43,999美元,远远高于此前9月创下的新纪录42,921美元。

JD Power和LMC预计,10月每辆车的平均优惠支出将达到历史低位的1,628美元,这远远低于2020年10月的3,499美元和2019年10月的4,038美元。这也让平均优惠支出占平均建议零售价的百分比降至3.7%的历史低点,比2020年10月下降4.7个百分点,比2019年10月下降6.2个百分点。

对此,TrueCar则估计,与一年前相比,今年10月每辆车的平均优惠支出同比下降39%至2,277美元。由此可知,10月美国车市的成交价格确实在持续走高。

还需要注意的是,鉴于整体车市的销量从5月开始就不断减少,且截至10月已连续三个月出现负增长,再加上车企们还在进一步削减生产计划,因此近期分析机构纷纷下调了对2021年美国轻型车市场的预期。

比如,Cox Automotive将预测从1,650万辆调低至1,550万辆,并警告称可能还会进一步下调。LMC则表示,将把2021年的销量预期下调70万辆至1,500万辆左右,只比2020年高出50万辆。LMC汽车公司全球汽车预测总裁杰夫·舒斯特Jeff Schuster还称,芯片和其他零部件供应的短缺带来的影响可能会持续到2022年。

不过,即便是这些机构下调后的预期也都高于2020年的1,464.5万辆。这意味着,基于今年前两个季度创造的近200万辆的巨大优势,以及去年的低基数,预测机构普遍认为2021年美国车市将出现正增长。

的确,要达成这一目标并不困难。今年前三个季度美国轻型车的总销量为1,177.2万辆,只比去年全年少288.3万辆,换言之只要接下来的四季度月均销量能达到96.1万辆,今年的总销量就能基本与去年持平。

要知道,即使7月仅微增5%左右,8月和9月更是连续下跌,但三季度美国轻型车的销量仍达到341.5万辆,因此2021年美国车市大概率能迎来正增长,而这将成为2019年之后该市场的首次增长。