市值600亿,全球第三!如今的产业巨无霸,当年穷得连工资都发不出来……中国几乎所有高端制造业,都和它相关

不知时至今日,当高云峰想起1996年,29岁的他开的那家小微企业,会是什么感想。

当年经营困难、产品卖不出去、濒临破产的小公司,如今,已是市值608亿的高精尖巨头。

现在的它:

全球员工10000多人,生产基地23万平米,总资产逾70亿元,年利润16亿元。它,是亚洲最大、世界排名前三的工业激光加工设备生产商。

它最近的业绩快报,2017年实现营业总收入115.6亿元,归母净利润16.75亿元,分别较上年度增长66%、122%。其经营业绩爆发,主要原因为消费类电子、新能源、大功率及PCB设备需求旺盛,订单大幅增长。

它的名字叫:大族激光(Han’s Laser)。

之前,很多朋友让我们研究高精尖、高逼格,研究各种概念股。今天,一次性给你把所有概念全都弄全了:它的下游应用领域,涉及IT、新能源汽车、电子电路、仪器仪表、手机通讯、家电厨卫、精密器械、珠宝首饰、食品及医药包装……

“一束激光,能够改变世界”,这话其实一点都不夸张。1958年,人类在实验室里激发出了一种自然界从来没有过的光——这货,就是激光。

它,是20世纪以来继核能、电脑、半导体之后,人类的又一重大发明,被称为“最快的刀”、“最准的尺”、“最亮的光”。[3]

当年,两位美国科学家肖洛(Schawlow)和汤斯(Townes)发现了一种现象:当他们将氖光灯泡所发射的光照在一种稀土晶体上时,晶体的分子会发出鲜艳的、始终会聚在一起的强光。

当时,还没人能想到现在这门技术能变得这么牛X。

根据这一现象,他们提出”激光原理”,即物质在受到与其分子固有振荡频率相同的能量激发时,都会产生这种不发散的强光——这种光,就是激光。因为这个理论,他们还获得了诺贝尔物理学奖。

直到1960年7月,另一位科学家梅曼研发出了第一台激光器,世界上第一道激光仅持续了3亿分之一秒。

直到今天,激光技术其实已经深入到你生活的各个角落,比如:

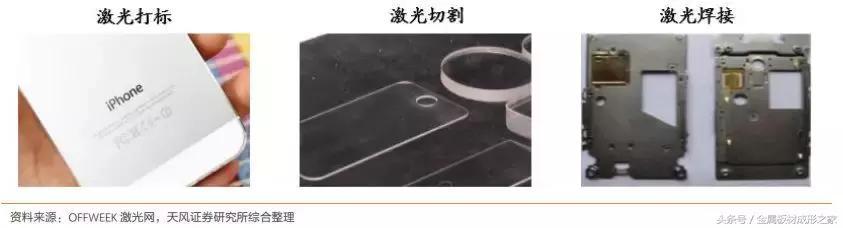

你衣服纽扣上的logo,你的苹果手机背后的logo,要用激光器打出来;你的手机屏幕、手机的Home键,都用激光器切割出来;此外,你的手机电池、汽车电池的顶盖,要用激光器来焊接……

如今,大族激光所占据的领域,焊接、打标、切割,是绝大多数高端制造业都需要用到的工艺,也是无数高科技概念的交叉点。

可是,如果把时光拨回二十年前,当时的它,其实连一台机器都卖不出去,甚至面临资金链断裂、破产。它的创始人高云峰,当了自己的面包车,才勉强给员工发出工资……

今天,透过这个案例,我们来分析一下这个激光这个产业的投资逻辑。

值得一提的是,对于本案提到的“研发费用、融资”问题,以及上市公司的各种财务套路,建议细研究我们的财务炼金术、财务魔术、IPO避雷指南,提前看穿套路,避免被收割。

而关于我们之前分析过的税务问题,可在4月14-15日我们举办的“并购重组案例、交易架构、税务难点”研讨会上,系统学习。

01

当年技术男在华强北创业

从当了面包车发工资,到世界前三激光巨头

▼

我国激光工业的起步于1957年,王大珩等人在长春建立了我国第一所光学专业研究所——中国科学院(长春)光学精密仪器机械研究所。直到1961年夏天,在王之江的主持下我国第一台红宝石激光器研制成功。

6年后,大族激光的创始人,一个名叫高云峰的婴儿,出生在吉林省桦甸市乡村。后来,高云峰本科就读于北京航空航天大学,学的是飞行器设计专业,毕业后去了南京航空航天大学任教。

其实,高云峰的职业生涯,和激光没有一毛钱关系。既没有激光相关的研究所背景,也没有资金支持,属于典型的跨行业草根创业。

▼

1992年,高云峰来到中国香港,换了份工作,成了一家激光打标机公司的技术员。

通过这份工作,高云峰结识了一位香港客户,这位客户购买过几台激光打标机,但是,当时的激光打标设备经常出问题,由于本地客户少,海外厂商的售后服务十分草率,维修还要提前两个月预约。

这位客户没办法之下,找到了高云峰,经常让他帮着修机器。这,就是如今年营收69亿的大族激光,最早的萌芽。正是借助修机器,高云峰彻底搞明白了激光打标机的原理和构造。

有时候,一个人的人生就是这么吊诡,不经意的一句话,也许就能影响一辈子。

上世纪九十年代,深圳高速发展,深交所、华强北出现。1995年,高云峰发生第一次重大转折,他决定回深圳发展。此时他的客户,正准备从欧洲增购两台打标机。当时进口打标机的购买流程是这样的:提前3个月预付40万元,提货时再付40万元。

高云峰胆大包天,向这位香港客户提出一个破天荒的想法:把这单生意给他做,他拿着40万元的预付款,去深圳创业,3个月内做一台激光打标机。

打标,这可能是一个你从没关注过的行业,可是,它其实是所有制造业都会用到的工艺。

无论你生产什么产品,无论是基于企业自身品牌需要,还是国家相关规定,都必须在产品上进行文字、图片等标识,如:生产日期、有效期、产品编号等等。这个过程,被称为打标。

打标工艺,有气动、激光、电腐蚀三大类型。如今你手中的苹果手机,背板后面的苹果LOGO,其实就出自大族的激光打标机之手。

当年,这位香港客户把订单交给了他,拿着这40万启动资金,高云峰来到了深圳,背靠电子零配件市场,在租来的房间里,高云峰连夜做出了第一台激光打标机。

靠着这一笔订单,1996年12月18日,高云峰创办深圳大族实业有限公司。

创业后,他开始为激光打标机找销路,起初瞄定的是国企,结果遇到惨败,一台也卖不出去。大厂客户不买账,他只能把目标瞄定小厂客户。

于是,高云峰跑到温州,想把激光打标机卖给小纽扣厂,给纽扣打标,但还是卖一台都卖不出去。

尼玛,没想到第一次创业,遭遇如此惨败。

不过,真正的猛士,并不会被困境打趴下。高云峰苦思冥想:没人买,咋办?

咋办?卖不出去,老子往外租,行不!

于是,这是一个不是办法的办法:将激光打标机先给纽扣厂用,打标后,等纽扣厂靠新的纽扣产品赚到钱后,再慢慢付设备款。其实,这种销售模式,就是现在所说的:以租代购。

靠着这样委曲求全、牺牲话语权,高云峰终于打开了销路。

可是,路途并没有一帆风顺,生活就是这么苦逼。更大的问题来了:资金链吃紧。

到创业第二年的1997年,高云峰已经一穷二白,靠着把自己的金杯面包车当了,才给员工发出过年回家的路费。

这样的情况下,高云峰只能找另外的出路:寻求资本助力。这,就是高科技精密制造领域最终的宿命,从那时直到今天,融资——技术创新——再融资——再技术创新,几乎是大族激光不变的宿命。

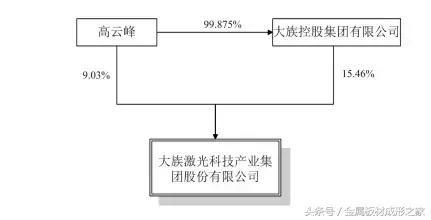

高云峰通过黄页找到投资机构“深圳高新投”,谈判整整经历2年,直到1999年才完成,最终结果是:在新设的主体大族激光科技中,高新投持股51%,拥有大族激光的控股权。

这笔股权转让交易,现在读起来就是一句话,但从这个股权比例中,几乎能看到高云峰当时心里滴的血。

▼

得到了深圳高新投资的资金支持后,高云峰开始将重心放在了研发上。2000年,大族激光聘请了本报告开头提到的“中国光学之父”王大珩,担任公司科技顾问。

直到2001年,企业改制,高云峰通过股权质押举债,终于以2400万高价拍卖回深圳高新投手中的股权,拿回了公司的控股权。

2002年,大族激光研发出了中国第一台PCB激光钻孔机。

2003年,中科院院士王之江出任大族激光副董事长兼总工程师,王之江是中国第一台激光器的制作者。

2004年,大族激光于深交所中小板上市,成为中小板老八股之一,IPO募资2.4亿。当年,它获得了当时的手机巨头摩托罗拉的订单,制作“刀锋V3”。

不知你还记不记得摩托罗拉这个名字,记不记得V3这部手机。它,可是手机产业历史上最著名的机型之一,当时几乎就是时尚的代名词,堪比今天的苹果。拿到摩托V3的光雕键盘业务,意味着大族的重大飞跃。V3的画风是这样,我敢打赌你肯定用过:

2008年,大族激光发生第三次重大事件:苹果时代。

它将业务中心转移到消费电子行业,不再以纽扣、皮革打标为主营业务,当年并购麦逊电子、金石凯撒、南京通快等企业,成功打入苹果供应链。

此后,依靠技术不断突破,2010年,推出LED全套自动化封装。2012年,设计国内首条自动化切割生产线投产。2014年,大族激光的光纤激光切割机装机量突破1500台,稳居全球第一。

2015 年,大族激光研发的Draco系列皮秒激光器实现规模销售,作为新一代核心光源打破国外垄断,在LED晶圆、蓝宝石、玻璃等脆性材料切割领域基本替代进口。[2]

2016年,大族激光的激光设备垄断了新能源汽车市场,客户包括宇通客车、金龙客车、比亚迪、上汽等。

2016年,全球OLED及半导体激光加工市场增长105.4%,大族激光借势爆发,据2017年业绩预告,它营收同比增长66.12%达到115.6亿、归母净利润同比增长122.08%,达到16.75亿。

回顾大族激光的发展史,其实,它只做对了三件事:

1)对研发和技术的无比重视;

2)牺牲话语权,采用灵活的销售模式来推广产品;

3)残酷环境下极强的融资能力,借助融资推升技术和产品;

这三件事,成就了今天大族激光的爆发业绩,以及608亿市值。

02

如今,几乎所有的制造业

都会用到它:激光设备

▼

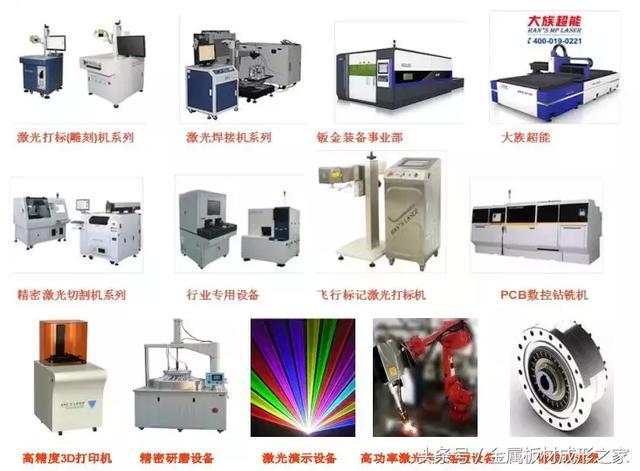

大族激光,主营激光标记、激光切割、激光焊接设备、 PCB专用设备、机器人、自动化设备。这些设备下游的应用领域极为广阔,包括消费电子、新能源汽车动力电池、工业机器人、航空航天等。

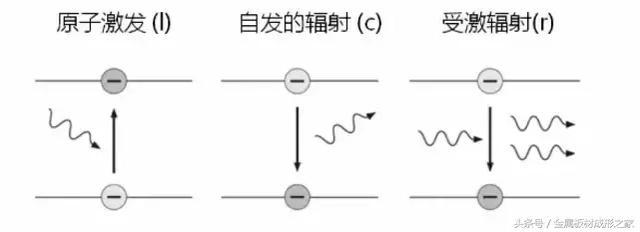

激光的全称,是Light Amplification by Stimulated Emission of Radiation,工作原理如下:

当粒子处于E2激发态时,如果一个频率为ν=(E2-E1)/h的光子射入,有一定概率会引发粒子迅速从能级E2跃迁到能级E1,同时辐射一个与外来光子频率、相位、偏振态以及传播方向都相同的光子。

▼

(图片来源:OFweek激光)

而当大量粒子处于激发态时,只需要少量的光子就可以诱发出十分大量的光子,并且方向十分集中,当光子集中时,达到的能量级很高。这,就是激光。

一般的激光器,可以分解为三个结构:

1)工作物质,用于提供能够辐射出光子的物质,可以是气体、液体、固体或半导体。

2)激励系统(也称“泵浦源”),用于让工作介质一直维持在激发态为主导的状态,不断地为介质提供能量。

3)谐振腔,即在激光器两端面对面装上两块高反射率的镜。一块几乎全反射,一块光大部分反射、少量透射出去,以使激光可透过这块镜子而射出。通过光在谐振腔中来回振荡,造成连锁反应,雪崩似的获得放大,产生强烈的激光,从部分反射镜子一端输出。[1]

大族激光,产品是激光设备,即将激光器整和成一整套设备。它的上游,是光纤激光器、光学晶体等原材料。

激光器中,分为低功率和大功率。低功率光纤激光器为大族激光自产自供,而大功率光纤激光器则需外购,第一大客户为IPG(IPGP.O)。

▼

(图片来源:浙商证券)

大族的激光设备,其下游主要为消费电子制造、新能源汽车动力电池制造、整车制造、工业机器人等领域,用于焊接、切割、打标。

大族激光的主要产品是小功率激光设备,客户有鸿海精密、捷普电子等著名消费电子产品制造厂商。

小功率设备在消费电子制造工艺中应用,具体为屏幕切割,home键切割、摄像头保护片切割、精密零件焊接、激光检测修复、手机背面LOGO打印、电池顶盖焊接。

也就是说,你手中的苹果,Home键、激光LOGO等多处细微工艺,都出自大族激光之手。

▼

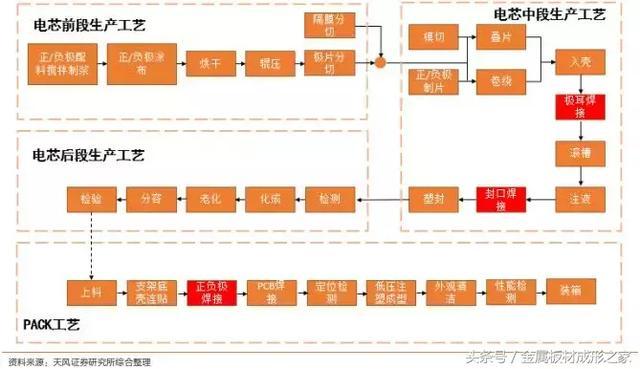

在新能源汽车动力电池电芯的制造工艺中,激光器具体用于正负极焊接、封口焊接。

▼

(图片来源:天风证券)

2016年,大族激光在耳机制造激光设备市场占有率达到70%、气密性检测设备市场占有率为60%,home键切割设备市占率为90%、锂电池焊接设备市场占有率32%。

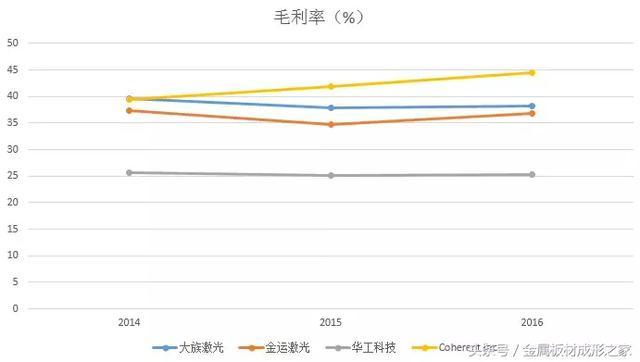

2014-2016年,大族激光营收55.66亿、55.87亿、69.59亿;归母净利润为7.08亿、7.47亿、7.54亿;经营性现金流量净额为9.58亿、5.39亿、7.96亿;毛利率为39.61%、37.85%、38.23%。

据2017年业绩预告,它营收同比增长66.12%达到115.6亿、归母净利润同比增长122.08%,达到16.75亿。

注意,大族激光虽然是一家高科技企业,但是,其杀手锏无非就三招:切割、焊接、打标。

但是,这几个用途场景的刁钻之处就在于,生命周期很长,并且几乎不受下游技术迭代的影响。无论你下游消费电子怎么迭代、新能源汽车、航空航天领域怎么发展,总归你得用到我的技术。

以下游的消费电子和新能源汽车动力电池行业为例,之前的手机面板采用LCD,如今采用OLED,必须用到它的切割工艺;之前的动力电池为磷酸铁锂电池,如今采用三元电池,也要用到它的焊接工艺。

切割、打标、焊接三个词,看似很传统,但其实很高端,并且下游应用领域极广。不管你下游的设备怎么变更,这三个工艺都必不可少。这,就是这门生意的牛逼之处。

03

激光设备属于高精尖制造业

重要财务密码:研发投入

▼

对于一家科技企业来说,研发人员和研发投入,是一个重要指标。

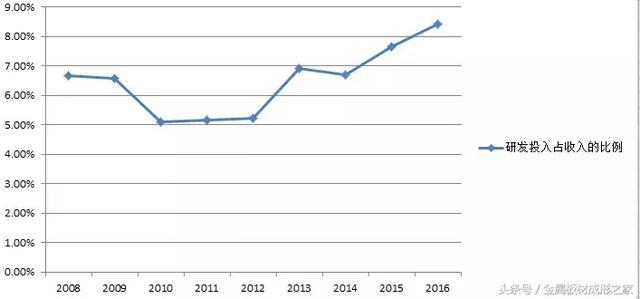

截至2016年,大族激光研发人员共有3026人,占总人数的30.86%。2016年,大族激光研发投入5.85亿,占当年收入的比例为8.41%。

▼

我们拿几个同业来对比一下:

华工科技,2016年研发人员1271人,研发投入1.6亿,占收入的比例为4.83%。

Coherent(美股代码COHR,全球最大激光仪器生产商),2016年研发人员396人,研发投入8180万美元,占收入比例的9.5%。

但是,高研发投入的企业,有一处会计处理需要重点关注——研发费用资本化。对于研发费用,是做资本化处理还是费用化处理,会大幅影响财务报表中的净利、净资产收益率等指标,在此前分析医疗器械、创新药等领域时,我们有过详细分析。

三家企业对于研发费用的会计处理,来做个对比:

大族激光——2016年研发投入资本化比例为2.17%。

华工科技——2016年研发投入资本化比例为7.24%

Coherent——2016年研发投入资本化比例为0。

研发投入占比,以及资本化比例,能够说明不少问题。不过,对于大族的财报来说,在研发费用之外,还有很多东西需要关注。

04

激光设备行业财务特征

低周转、高毛利

▼

做激光设备这门生意,不仅技术难做,销售同样难做。让客户买一台激光设备和买一部手机、一台电脑的难度,天差地别,主要体现在三个地方:

一,价格贵。

大族激光旗下的激光设备中,最便宜的为小功率激光设备,2017年上半年的平均售价为31.74万,最贵的为激光制版设备,平均售价高达194.52万。

▼

不仅售价高,并且,大族激光的毛利率不低,保持在40%左右,仅次于coherent,2016年为38.23%。

▼

(数据来源:choice)

二,使用、售后难。

激光设备的安装、使用难度较高,尤其是新型设备推出后,还需要对客户进行技术培训。并且,由于激光设备直接影响企业的生产线效率,因此,企业在购买激光设备时,会重点关注后续的维修问题。

此外,企业也均需要铺设庞大的销售和售后体系,这也是海外巨头很难在中国激光设备市场上占有大量市场份额的根本原因(当然,也可以看做护城河)。不过反过来看,我国的激光设备企业走出去的难度同样不小。

因此,如果关注激光产业,那么,需要关注的是,下游激光产业下游应用领域的产业,主要分布在哪些设备、哪些国家和地区。以大族激光为例,2016年,72.92%的收入来自长三角、珠三角两大片区。

以上两大原因,共同指向同一个问题:销售难。那么,想要卖出去,无非两个途径:

1)垄断市场;

2)牺牲话语权;

在没能垄断市场之前,企业就只能牺牲话语权,给予客户信用期来刺激销售。当年,高云峰卖出自己的第一台激光设备时,采用的就是这种方法。这种以租代售的情况,在我们此前分析过的很多行业都存在,典型案例,比如工程机械。

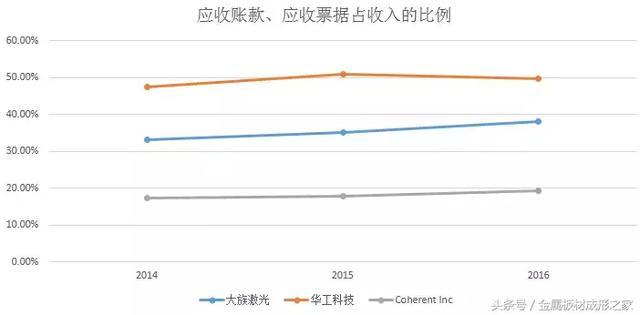

本案,大族激光,对下游的话语权情况,会从两个科目体现,应收账款、应收票据。

对于一家话语权强的设备企业来说,应收账款、票据占收入的比重小;而对于话语权弱的企业来说,卖设备几乎都靠赊销,账期拉的很长,因此应收账款、票据占收入的比重很大。

2014-2016年,大族激光应收账款为16.74亿、17.58亿、24.11亿;应收票据为1.71亿、2.02亿、2.39亿;两者合计占收入的比例为33.13%、35.09%、38.08%;

我们拿两个同业进行对比:

▼

(数据来源:choice 优塾投研团队)

图中信息不言自明,美股的Coherent的数据在三家中表现更好,而A股中,则是大族激光表现更好。

05

大族激光能存活至今

着实不容易

融资,是最大关键词

▼

接下来,看第三件事,融资。对大族激光这类公司来说,融资几乎是贯穿生命主线的关键词。

在创业早期,大族激光就因资金压力,甚至给卖出大比例股权,此后,高云峰通过举债才好不容易买回了控制权。

2004年,它IPO募资2.4亿,用于建设生产基地。

2007年6月,它增发融资3.42亿,用于大功率激光切割机产业化建设项目。

2008年7月,它增发融资9.56亿,用于激光信息标记、焊接设备、机械加工设备扩产;

2015年6月15日,它曾发布增发方案,拟融资52.28亿,用于投入研发高功率半导体器件、高功率光纤激光器等,2015年12月3日,获得证监会核准批文。但由于股灾影响,最终没有发行成功。

2017年6月13日,它发行可转债,融资23亿,全部用于投资高功率激光焊接系统及机器人自动化项目;

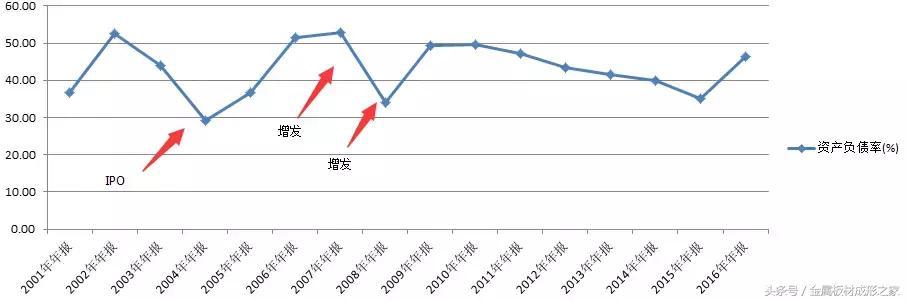

注意,需要不断融资,这是这类高科技精密制造企业的通病,以16年来大族激光的资产负债率来看,保持在30%-50%之间:

▼

图中数据说明一个重要信息:当资产负债率到达50%时,大族激光就会选择募资。2016年,大族激光的资产负债率达到46.49%,接近50%,紧接着2017年,它发行了可转债。

融资是一把双刃剑,单看融资情况,并不能直接判断企业的质的,还需要结合另一个关键指标——自由现金流。

当企业自由现金流连年为正却还需要融资时,则说明企业有重大业务投资动向,赌下一个行业风口,典型的如长江电力,建设水电站时自由现金流连年为负,可一旦建成,多年受益;当企业自由现金流连年为负,依然不断融资,则说明企业的经营风格相当激进,典型的就是乐视网。

回到本案,2014-2016年,大族激光的自由现金流为3.14亿、2.55亿、14.39亿,连续三年为正,2017年可转债融资23亿,募投项目为高功率激光焊接系统及机器人自动化项目;

高功率激光设备,下游应用于航天、船舶、汽车等工艺,但这项业务最大的痛点在于,上游的核心部件——高功率光纤激光器,被美股的IPGP公司垄断,毛利率高达50%。因此,大族激光的大功率激光设备毛利率为30%左右,明显低于低功率激光设备的40%左右。

未来,大族激光在高功率光纤激光器上的技术突破如何,值得长期跟踪观察,而财报上高功率激光设备业务的毛利率,正是这些技术成果最直观的体现。

06

激光产业

其实藏着不少隐形巨头

▼

受益于下游消费电子等行业的增长,激光产业其实增速极快。

▼

梳理一下激光设备产业链,产业链最上游为激光晶体、光学元器件等——

上游中,形成垄断的节点为非线性光学晶体,代表公司为福晶科技(002222),LBO晶体的市占率为70%,BBO的市占率为50%,毛利率为50%左右。不过,这个领域行业天花板低,可复制性较差,晶体培育的时间周期长达几个月,因此体量不大,收入仅有3亿人民币左右。

产业链中游,为激光器、设备零部件——

中游的零部件中主要为光纤激光器,分低功率、高功率两类。目前,低功率光纤激光器市场大多被国内厂商占据,如大族激光,自产自供低功率光纤激光器。

高功率光纤激光器,则被IPG(IPGP.O)垄断,毛利率在50%左右,据2017年中国激光产业发展报告,IPG占据市场份额为70%以上。2017年,IPG营收14.09亿美元,同比增长40.06%,归母净利润为3.48亿美元,同比增长33.33%。

注意,大族激光2017年发行可转债的募投项目,和这家公司相关。

IPG的画风,是这样的:

▼

不过,据大族激光2018年可转债募集说明书,其已经研制出中高功率光纤激光器,打破了IPG的垄断,其募资投向为建设高功率激光器设备。这个领域一旦突破,大族的业务很可能又会上一个台阶。

产业链下游,是激光设备——

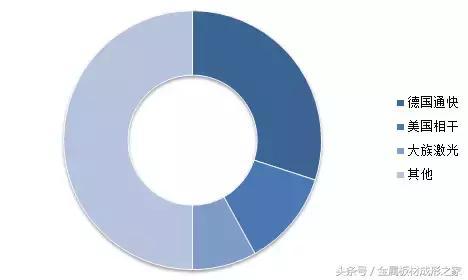

三大巨头三足鼎立,德国通快、美国相干(COHR.O)、大族激光(002008),毛利率为40%左右。这个领域,最大的短板是可复制性相对较差,由于设备需要定制,因此想要大批量出货需要消耗大量时间、资本。

三家巨头中,德国通快始终排名第一,2015年时,大族激光排名全球第二,2016年,美国Coherent并购了全球第五大激光设备企业Rofin,超过了大族激光全球第二。目前,三家巨头占据的市场份额约为50%。

▼

借助下游的OLED和新能源汽车动力电池行业,激光设备行业实现了整体爆发,行业第一的德国通快没有上市,排第二的美国相干(Coherent)2017年收入为17.23亿美元,同比增长101.05%;净利润2.07亿美元,同比增长135.23%,它的画风,是这样的:

▼

综上来看,本研究报告的所有逻辑如下:

1)激光设备这条赛道,作为智能制造业的必备部分,值得长期关注。这条产业链上,国内外的好公司着实不少。

2)激光设备产业链上,各个节点的价值分部较为均匀,中游的高频率光纤激光仪领域出现了垄断,定价权较高,这个领域中的代表公司是IPG,值得长期跟踪研究。

3)目前激光产业链的下游,激光设备领域,市场份额和财务数据方面,大族激光排名全球第三,落后于德国通快、美国相干。

4)大族激光所在的下游企业,要想攻克未来的难题,唯一路径就是向上游布局,如大族激光自供低功率光纤激光器;巧合的是,美国相干(Coherent)2017年并购上游的光纤激光器制造巨头Rofin。

5)研究大族激光,其实就看两件事:一是下游有没有大规模设备切换,二是看它的募集资金投资项目,何时能落地释放产能。

综上来看,放眼全球,激光产业链上最值得长期跟踪研究的公司为IPG,而国内则是大族激光,未来募投项目能否成功,能否实现自供高功率光纤激光设备,是研究大族激光未来营收和利润的关键。

文章来源<并购优塾>