工业企业利润全面下降,唯独民营企业利润还有增长

国家统计局数据显示1~10月份,全国规模以上工业企业实现利润总额50151.0亿元,同比下降2.9%,降幅比1~9月份扩大0.8个百分点。

1~10月份,规模以上工业企业中,国有控股企业实现利润总额14715.5亿元,同比下降12.1%;股份制企业实现利润总额36623.3亿元,下降2.4%;外商及港澳台商投资企业实现利润总额12585.0亿元,下降4.0%;私营企业实现利润总额13915.0亿元,增长5.3%。

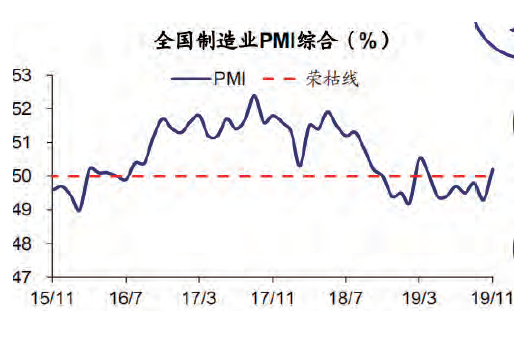

全国11月PMI各项指数的情况创四月新高PMI综合

2019年11月全国制造业PMI重回线上至50.2%,较10月明显回升,创下4月以来新高,且年内首次超过18年同期水平、一改颓势,指向制造业景气大有改善。主要分项指标中,需求、生产双双走强,价格回落,库存好转。分规模看,大、中、小型企业PMI全面回升,且大型企业PMI重回线上。近期金稳委会议提出加大逆周期调节、财政部提前下达1万亿新增专项债限额,反映政策层面发力托底经济政部提前下达1万亿新增专项债限额,反映政策层面发力托底经济。

需求

11月新订单指数回升至51.3%,由线下转入线上,创5月以来新高,指向内需有所扩张,新出口订单指数回升至48.8%,指向外需同步改善。

生产

11月生产指数反弹至52.6%,创下4月以来新高,印证11月发电耗煤增速16.6%,仍在年内高位,指向工业生产走强。

库存

11月原材料库存指数回升至47.8%,产成品库存指数回落至46.4%,需求、生产双双走强,令库存状况有所好转。

价格

11月购进价格指数略降至49%,出厂价格指数同步下行至47.3%,11月以来煤价回落,钢价反弹,油价小幅上调,预测11月PPI环涨0.1%,同比-1.3%。

就业

11月从业人员指标稳定在47.3%,制造业企业用工景气度虽较10月变化不大,但仍处在二季度以来的高位,且2019年前10月已提前完成城镇新增就业全年目标,指向就业压力整体可控。

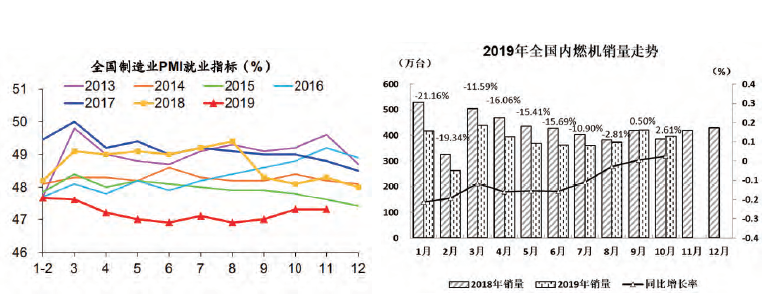

内燃机报告看制造业情况

根据中国内燃机工业协会《中国内燃机工业销售月报》数据,10月,全国内燃机当月环比下降,与上年同月比小幅增长;其中柴油机环比小幅下降、同比保持增长;汽油机环比下降,同比小幅增长。1~10月,内燃机销量同比较上月比变化不明显,降幅略有收窄,仍延续了18年2月以来负增长的态势。

究其原因,主要是终端市场的汽车市场表现总体有所回暖但同比仍为负增长,乘用车市场消费需求没有明显改善,商用车、工程机械、园林机械市场虽保持良好增长势头但所占比重相对较小。贸易摩擦的影响延续,行业经济下行的风险依然存在,行业大企业抗风险能力强且权重高,行业经济总体保持基本平稳运行。

分市场用途情况:10月,在分用途市场可比口径中,与9月比,乘用车用、商用车用、园林机械用环比增长,其他各分类用途均出现不同程度下降,增长区间在-6.9%~-25.9%。具体为:园林机械用环比增长15.72%,商用车用、乘用车用环比增长1.91%~4.55%;工程机械用环比增长-6.89%,通机用、摩托车用、发电机组用环比增长-12.68%~19.27%;船机用、农用机械用环比增长-2.47%~-25.93%%。

与2018年同期比,农业机械用、发电机组用、船机用、通机用同比下降,其他各分类用途同比增长。具体为:园林机械用同比增长27.90%;商用车用同比增长25.36%;工程机械用、乘用车用、摩托车用同比增长2.22%~7.29%;通机用同比增长-2.32%;农业机械用同比增长-16.57%;发电机组用同比增长-49.63%。10月,乘用车用销售182.56万台,商用车用28.75万台,工程机械用6.97万台,农业机械用21.05万台,船用0.17万台,发电机组用5.88万台,园林机械用16.32万台,摩托车用132.99万台,通机用2.12万台。

1~10月累计销量各分类用途除船用、商用车用外均为同比负增长。具体为:船用同比增长3.86%;商用车用同比增长2.59%;工程机械用、摩托车用、农业机械用同比增长-2.30%~-9.62%,通机用、园林机械用、乘用车用同比增长在-12.07%~-14.09%,发电机组用同比增长-34.03%。1~10月,乘用车用累计销量1523.37万台、商用车累计销量255.53万台、工程机械用累计销量69.25万台、农业机械用累计销量276.24万台、船用累计销量2.18万台、发电机组用累计销量92.80万台、园林机械用累计销量175.19万台、摩托车用累计销量1375.35万台。基础建设平稳增长,拉动了工程机械持续向好。用于工程机械(21家)配套的多缸柴油机占比17.79%,10月销量6.64万台,环比增长-5.25%,同比增长10.96%,累计销量64.15万台,同比增长-0.96%。销量前十的为新柴、潍柴、云内、全柴、玉柴、卡特彼勒、东康、广康、锡柴、上柴。其前十名销量占其总销量95.16%。

10月,乘用车市场产销总体继续回暖,但力度不大。主要配套乘用车市场的多缸汽油机市场下行压力仍较大。受其影响多缸汽油机10月销量环比增

长、同比小幅增长。10月销售185.38万台,环比增长1.58%,同比增长5.30%,累计销量1545.02万台,同比增长-13.49%。在55家多缸汽油机企业中一汽大众、上通五菱、上海大众动力总成等十家销量排在前列,其总体销量占行业销量的59.15%。累计销量前十的企业中,上通武汉、蜂巢动力、东本汽车、东本发动机同比销量为正增长,其余均呈现不同程度降幅,总体降幅较9月均有所收窄。乘用车用在多缸汽油机占比97.71%,10月销售180.76万台,环比增长1.75%,同比增长4.07%,累计销量1509.67万台,同比增长-14.17%。

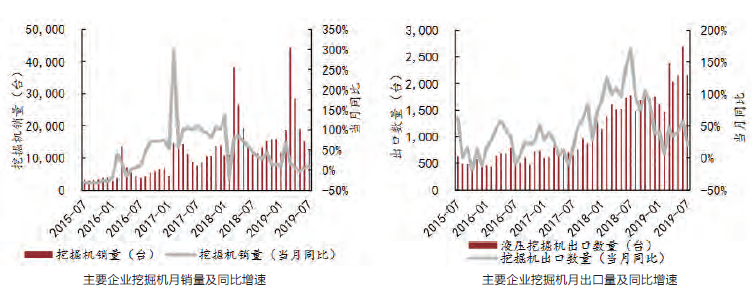

工程机械增速快速回升

工程机械销量:行业步入平稳增长阶段,龙头企业占据优势挖掘机:据中国工程机械工业协会统计,2019年1~9月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品179195台,同比涨幅14.7%。其中国内市场销量159,810台,同比涨幅12.2%;出口19,385台,同比增长39.9%。

分季度来看,挖掘机销量在上半年保持了高速增长,第二季度增速有所放缓,并且在5月份出现了小幅负增长,三季度挖掘机销量的增速快速回升。从销量结构上来看,行业龙头的优势扩大,市场继续向龙头集中。综合2019年1~5月份的数据来看,三一重工、徐工两家龙头企业的挖机销量分别为31,286、16,903台,市占率分别为25.6%、13.8%,较2018年12月分别上涨了1.3%、2.1%。与2019年一季度相比,二季度挖掘机销量的增速明显放缓,三季度挖掘机销量的增速快速回升,7月、8月、9月主要企业挖掘机销量分别同比上升11.0%、19.5%、17.8%。

此外,挖掘机出口销量继续强势增长,国产挖掘机设备在全球市场上的竞争力不断提高,国产龙头企业的国际化布局逐步开花结果。

其他工程机械:据中国工程机械工业协会统计,2019年前三季度纳入统计的制造企业共销售推土机4,573台,同比增长-20.4%;销售装载机87,873台,同比增长7.1%;销售压路机13,357台,同比增长-11.7%;销售起重机32,757台,同比增长32.5%。推土机等主要工程机械自2016年中期以来销量连续上涨,2018年在高基数下依旧保持增长,进入2019年以来增长势头有所放缓乃至开始下降。

我国工程机械行业市场竞争格局大致可以分为四个梯队。第一梯队是三一重工、徐工机械、中联重科和柳工,他们四家年营收规模在100亿以上,产品布局全面,技术水平领先;第二梯队营收规模在40~100亿之间,产品在某个细分领域具有一定的领先优势。第三梯队为营收规模在1~10亿的企业,企业规模较小,一般在某个细分领域有一定的知名度。第四梯队是众多中小企业,产品同质化较高,主要依靠价格优势抢占市场。2019年前三季度,第一梯队的四家企业共实现营业收入1479.04亿元,占申万机械行业所有企业当期营业收入的80.8%。

德系车提速在华布局新能源车

大众中国持续加码电动化。在11月21日开启的广州车展上,大众表示,明年将在华投资40亿欧元,其中40%在电动化领域。到2019年年底,大众中国将提供14种电动车型,而公司的全面电动化攻势将于明年启动。2020年10月安亭和佛山工厂将开始生产MEB车型,合计年产能为60万辆。到2025年,集团将提供30款国产的电动车型,实现150万辆电动汽车的销售。宝马规划明后年电动化渗透率超10%。据宝马预计,今年年底宝马品牌的电动车保有量将达到50万辆左右的水平,公司计划在2021年底前再销售50万辆电动汽车,估算电动化渗透率将超过10%。至2025年,公司电动车年均销售增速保持30%以上增长。同时,公司2020~2021年将推出包括iX3、MiniCooper纯电版、iNext、i4等5款车型。

德系车企电动化进入加速阶段。出于智能化对电动化的需要,海外大车企陆续启动在电动化领域大投入,根据其平台车推车时间,预计2020下半年

到2021年,应会开启新轮快速增长。根据海外车企此前披露的中国电动化规划,第一步基本都主打插电式混合动力车(PHEV),从2019年前3季度销量看,落实坚决。其中德系宝马和大众在合资品牌中排名前2位,贡献主要份额。

从车企角度看,在中国PHEV市场中,前3季度合资品牌市占率达到42%,较2018年提升26个百分点,其中第二和第三季度分别为49.9%和49.4%

Northvolt计划到2030年动力电池产能达150GWh

Northvolt公司计划在欧洲扩充进一步扩充产能,目标是到2030年实现约150GWh的生产能力,并在欧洲占据25%的市场份额。

Northvolt是由特斯拉前供应链管理部门副主席PeterCarlsson和PaoloCerruti于2016年共同创立,战略目标是在欧洲建立一座最大的锂电池工厂,到2023年电池年产能达32GWh,预计将耗费40亿欧元(约合人民币303亿元)。目前Northvolt已经和大众、ABB、西门子、雪铁龙、标致、宝马、巴斯夫、Nemaska、优美科、先导智能、天齐锂业等企业达成了合作关系。

为了摆脱对亚洲供应商的依赖,以大众为代表的欧洲车企或将在未来较长的时间内逐渐转向与本土电池厂的合作甚至自产电池。Northvolt作为欧洲政府和车企重点扶持的对象,未来将是亚洲电池厂商强力的竞争对手。

德国计划未来三年内新建5万个充电桩

德国政府表示准备投资35亿欧元,用于电动车充电基础设施建设,并与车企达成协议,宣布未来3年将在德国国内新建50000个充电桩。另外,为配合此前出台的“气候保护计划2030”,德国政府还计划到2030年在境内建设100万个充电桩。中国电动充电基础设施促进联盟发布的数据显示,2019年前10月,充电基础设施增量为33.6万个,同比增加39.7%。截至2019年10月,全国公共充电桩和私人充电桩总计保有量为114.4万个,同比增长66.7%。然而,充电桩建设仍存在巨大缺口。

根据国家四部委联合印发的《电动汽车充电基础设施发展指南(2015~2020年)》,到2020年,新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车充电需求。

工信部公示2018年新能源汽车

补贴初审结果

工信部公示了2018年度新能源汽车推广应用补助资金初步审核结果,结果显示,针对2018年新能源汽车推广情况,企业申报了574445辆,专家组

此次核准了541377辆,未被核准的原因主要是未接入国家监管平台、行驶里程数不满足2万公里、车辆核心参数与推荐目录信息不一致。此次初审情况乘用车企业普遍好于商用车。其中广汽比亚迪申报970辆客车,核准了105辆,其中有604辆行驶里程不足2万公里,宇通客车申报7376辆,最终核准了7375辆。针对新能源汽车运营车辆的闲置问题,主管部门2016年规定,要求非个人用户购买的新能源汽车申请补贴,累计行驶里程达到3万公里后才可发放。2018年,补贴政策调整,将运营里程标准降为2万公里。

特斯拉加快交付ModelY,零部件或提前量产

据外媒报道,特斯拉可能会比预期更早开始投产ModelY,因为有几家特斯拉供应商声称,特斯拉已要求它们提前6个月开始量产ModelY所需的零部件。

2019年3月,特斯拉推出了基于Model3车型的跨界车ModelY车型,当时表示最早将于2020年秋季开始量产。特斯拉在第三季度财报中曾表示,其将于2020年夏季开始生ModelY。

目前看生产时间可能在2020年春季,预计首批量产的ModelY车型将于2020年2月至3月在弗里蒙特工厂下线,可能也在上海工厂同步生产。

ModelY定位于五门中型SUV,可提供七座版本选装,中国区预售价为43.5万元起。车辆共拥有四个配置版本,分别为标准续航版、长续航版、双电机全轮驱动版以及Performance高性能全轮驱动版。它基于Model3平台开发,并且ModelY和Model3的零部件重复率高达75%。

Model3和ModelY作为特斯拉两款重要的走量车型,均提前生产,加快在中国市场的布局,将推动新能源汽车行业发展,同时给国内零部件企业带来机遇。

新能源汽车纯电动汽车比例增加

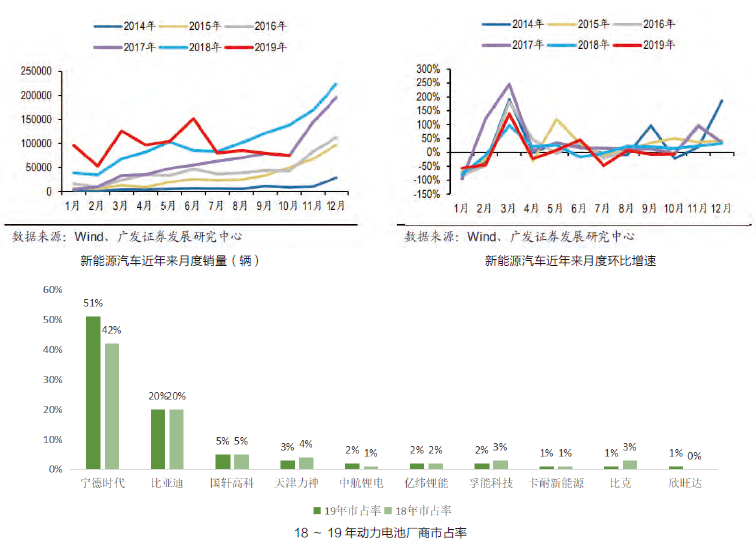

11月11日,中汽协发布2019年10月汽车产销数据,新能源汽车10月产销分别完成9.5万辆和7.5万辆,比2018年同期分别下降35.4%和45.6%。其中纯电动汽车产销分别完成7.8万辆和5.9万辆,比2018年同期分别下降33.3%和47.3%;插电式混合动力汽车产销均完成1.6万辆,比2018年同期分别下降44.3%和38.7%。2019年1~10月,新能源汽车产销分别完成98.3万辆和94.7万辆,比2018年同期分别增长11.7%和10.1%。其中纯电动汽车产销分别完成79.5万辆和75.0万辆,比上年同期分别增长18.4%和15.0%;插电式混合动力汽车产销分别完成18.6万辆和19.6万辆,比上年同期分别下降10.6%和5.7%;燃料电池汽车产销分别完成1391辆和1327辆,比2018年同期分别增长8.2倍和8.0倍。

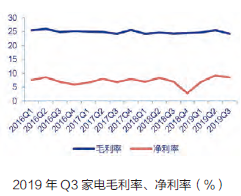

1~10月份,宁德时代装机量已达23.5GWh,市占率为50.9%;2018年全年为23.6GWh,市占率42%。比亚迪则为9.2GWh,市占率20.0%;2018年全年为11.2GWh,市占率19.9%。2019前三季度家电行业营业收入同比增长2.78%,收入增速相较于2018年前三季度回落11.83个百分点;前三季度净利润同比增长11.86%,净利润增速相较于2018年前三季度回落8.75个百分点;原材料价格同比回落+增值税下调红利带动行业整体毛利率小幅提升。采用所选的49家家电重点公司口径:2019第二季度和2019第三季度分别实现营业总收入3095.58亿元和2980.58亿元,分别同比增长3.42%和-1.93%,实现归属于母公司净利润268.84亿元和220.14亿元,分别同比增长13.66%和13.79%。

由于2018年同期高基数及地产弱周期的影响,家电行业前三季度整体营业收入、净利润增速同比2018年前三季度有所回落。单看三季度,行业毛利率同比变化不大,达24.23%;期间费用率控制良好,同比小幅下滑0.42个百分点至16.46%;净利率同比提升1.55个百分点至8.46%;经营性现金流量净额大幅改善,同比增长562.96%。

白电行业

空调量价齐跌、冰洗量价齐升,营收净利增速回落。白电板块2019第三季度实现营业总收入1923.51亿元,同比增长1.80%,收入增速较2018年同期回落13个百分点。第三季度白电毛利率/净利率分别同比提升-0.12/1.89个百分点至27.89%/10.52%;第三季度期间费用率同比下滑0.64个百分点至18.05%。展望2019年,我们预计全年空调内销出货量下滑1.76%,行业双寡头格局稳定、发生大规模价格战风险不大,渠道现已进入库存去化周期。

厨电行业

前三季度收入下滑、利润上涨,毛利率显著改善。受房地产宏观调控影响,2019第三季度延续第二季度趋势,三季度厨电板块实现营业总收入59.29亿元,同比下滑3.33%,实现归母净利润8.04亿元,同比上涨30.18%;毛利率/净利率分别增长2.76/3.55个百分点至46.32%和13.79%;期间费用率同比下滑1.36个百分点至30.75%。

小家电行业

三季度收入小幅上涨,净利润增速承压;零部件行业:上半年收入放缓,净利润增速回正。小家电板块2019第三季度实现营业总收入198.04亿元,同比增长4.29%,归母净利润17.84亿元,同比下滑1.86%;2019第三季度小家电行业毛利率水平保持稳定,期间费用率略有上升。白电行业景气度回落致使零部件板块2019年前三季度收入增速有所回落,因原材料价格回落和能效标准政策等原因,第三季度收入增速回正、净利润同比有所下滑。

黑电行业

行业需求不振致收入下滑,面板价格持续回落。2019第三季度黑电行业实现营业总收入670.77亿元,同比下滑12.88%,实现归属于母公司净利润13.03亿元,同比增长5.29%。黑电企业未能在面板价格下跌中改善盈利能力,第三季度毛利率同比下滑2.44个百分点至10.79%;第三季度期间费用率同比下降2.27个百分点至10.26%。