根据ASEAN Automotive Federation 调查,东盟汽车产业在近十年快速起飞,调查其主要汽车生产国产量快速增加,由 2006 年 198.7 万辆倍增至 2015 年 389.7 万辆,该市场的汽车产量排名也跃升全球第六位,除满足当地内需市场外,并持续扩展外销规模,总销量也从 2006 年 178.2万辆倍增至 2015 年 307 万辆。

国际研究机构 Frost&Sullivan 看好东南亚国协汽车产业爆发力,预估汽车产量在 2022 年将达 496 万辆,其中泰国维持最大汽车生产国地位,产量为 234.7 万辆,印度尼西亚为 147 万辆,马来西亚为 74.6 万辆;汽车销量在 2022 年达到 465 万辆,成为全球次于中国、美国、印度、巴西、日本、德国及俄罗斯的第八大汽车销售市场。

东盟汽车产业受惠与各国贸易协议优势,已是全球车厂与零件厂经营重点区域,未来可望复制中国车市成长模式,成为全球汽车产业下一个发展重心。本文重点介绍泰国、印度尼西亚、越南、缅甸以及菲律宾的汽车产业现状。

泰国

2000 ~ 2013 年泰国经济的平均增长率为 4.1%,2015 年泰国政府任用前内阁曾汉光担任副总理,推出振兴经济措施,批准 10 个行业列为泰国经济成长的新引擎,包括新生代汽车、智能电子设备、医疗及健康旅游、农业及生物技术、食品、机器人技术产业、物流及航空、生物燃料、生化、数码化及医疗等行业,新推行的措施,包括设立基金协助私人投资、企业免税。

10 ~ 15 年、个人所得税减征或免税等,曾汉光认为泰国的经济发展即将因政府所落实的新措施而提高逾 3%,即约150 亿美元。另一方面,泰国政府投资将是经济增长的最大驱动力,政府将提拨 722 亿美元进行 8 年 (2015 ~ 2022年 ) 的国家交通设施开发规划,目标在于建构全国运输网、提升运输效率,打破泰国物流成本过高的瓶颈,进而带动经济,并使原本便占尽地理优势的泰国,成为名副其实的东盟联通枢纽。

泰国地处东南亚核心位置,百年以来是唯一未受外力侵略的独立国家,政局局势相较于其他东南亚国家来得稳定,同时政府鼓励外国车厂到当地投资设厂,给予赋税减免,再配合东盟自由贸易区(AFTA)零关税的优势,以及区域内将近 7 亿人口与每年约近 600万辆的汽车需求下,使泰国汽车业成为东南亚的底特律。

泰国在全球汽车市场占有一席之地,是除了中国、日本和韩国以外,亚洲最重要的汽车销售暨生产大国,当地有多达16 个汽车品牌设厂生产组装汽车,消费实力也同样惊人,其内需市场在 2012 年便创下 143.6万辆,外销实力更是可观,外销出口数量从 2008 年的 77 万辆一路成长到2016 年的 125 万辆。

据媒体报导,泰国对于东盟自由贸易区的战略,是运用目前已具基础的汽车产业链,并利用优越的地理位置,扩展对邻近东盟发展起步较慢国家包括:柬埔寨、老挝、缅甸、越南等的出口。

早先一步抢占商机,扩展市场。外界预测泰国到 2018 年,内需市场会重回百万辆规模,外销更可达到 140 万辆以上。

根据泰国政府的规划,泰国正致力发展成为全球电动车(EVs)制造基地,计划将位于巴吞他尼府之泰国科学院园区打造为电动车零件研发中心,并将在工学园区中选出一创新特区,用于开发电动车之新产品。泰国目前是1t 小货卡及节能车 (eco-car) 之生产基地,未来往电动车发展的趋势一目了然,泰国汽车产业期许在 5 年内发展成为全球电动车制造基地。

根据泰国官方数据显示,泰国的整车及各种零配件的出口每年都在增长,该国政府对汽车工业投入了很大的心血,以协助业者拓展外销,举办展览并利用驻外单位邀请重要买家参观,是快速且有效的方法。

近年来泰国已发展为东南亚地区主要汽车生产国,所衍生出的汽车零配件产业,也造就泰国成为重要零配件生产国之一,全球知名汽车及零配件制造业者,都已在泰国设立合资企业,同时也供应全球汽车零配件市场。

泰国汽车零配件展TAPwww.thailandautopartsfair.com)便是该国政府为其汽车零配业者所量身订做的最佳舞台,同时也是中国相关业者可善加利用的好时机,相信参加此展应可为参展商带来新的商机。

泰国使用中汽车数量估计约达1600 万辆,因此汽车售后服务维修市场前景普遍看好,当地整车及零组件厂商多为欧美日韩厂商把持,当地厂商的技术及质量尚不及中国厂商,因此中国零组件厂商在本地售后服务市场有发展空间。

印度尼西亚

印度尼西亚经济成长动力来自国内外投资及不断扩大的内需市场。宗教议题只能问但不能随便批评,除此之外,印度尼西亚基本上是个自由民主可以畅所欲言的国家。根据印度尼西亚汽车工业协会数据显示,2016 年东盟新车销售 316 万辆,较 2015 年增加 3%。其中,印度尼西亚新车销售 106 万辆,较 2015 年增加 5%,连续 3 年成为东盟第 1 大汽车市场,而泰国为 80 万辆、马来西亚为66.7 万辆,分别是东盟的第 2 大和第3 大汽车市场。

根据世界汽车工业国际协会统计数据,全球平均的汽车保有率是每千人 180 辆,印度尼西亚的汽车保有率则是每千人约 80 辆,远低于全球平均水平且低于泰国每千人约 240辆和马来西亚每千人约 400 辆,这意味印度尼西亚的汽车保有量还有很大的增长空间。

不像中国的社会常有房贷的压力,印度尼西亚人取得现金容易,又不习惯借贷,缺乏生活的压力,导致常常不工作,若在印度尼西亚投资需聘请员工时,建议设计月薪、周薪、日薪不同薪制,若只有月薪制,常常上班没几天员工就消失不见。Honda 销 售 438 万 辆 占 73.86%、 Yamaha 销售 139 万辆占 23.50%。印度尼西亚最让人印象深刻就是塞车,雅加达是世界第 6 大都会城市也是印度尼西亚最大的城市,人口将近 2000 万,雅加达平均时速为 20 公里。

由于大众捷运系统仍在兴建当中,而且有钱人几乎人人开车,这 10 多年来印度尼西亚经济快速发展,造就中产阶级消费力大幅提升,Shopping Mall一间一间地盖,在雅加达就有 20 几座Shopping Mall,是雅加达中高阶层日常休闲购物的主要场所,很多人都开车去消费,造成了严重的塞车问题。

因为塞车问题严重,塞车时后座无事可做,造就印度尼西亚人很喜欢手机,是世界第 3 大智能型手机市场,也是世界第 3 大脸书用户,同时也造成计网约机车的盛行。随着网际网络 App的兴起,类似 Uber 的机制已经在印度尼西亚成立,严格挑选司机,有卫星导航定位,且价格透明,让一般社会大众尤其是妇女同胞觉得安全且便利,用App 即可叫车,坐上机车后座戴上安全帽即可上路,雨天还附有雨衣,已成为雅加达人不可缺少的短程运输工具。

中上阶层的印度尼西亚人消费能力很强,依照伊斯兰法律,放贷是不道德。日系与全球主要汽车产业大厂积极在东盟国家投资设厂,并已建立经济规模,面对东盟国家工业整合及全球市场开放的环境,且经济持续成长、投资环境逐渐改善、中产阶级崛起,印度尼西亚汽车产业与市场规模不断地扩张下,印度尼西亚的汽车市场前景看好。

根据印度尼西亚工业部估算,若印度尼西亚每人的平均所得成长至 4000 美元 ( 目前每人平均所得为 3377 美元 ),汽车年销售量将达 150 万辆。相较邻近之国家,印度尼西亚基础建设可谓最为落后,良好的基础建设可为工业及经济发展带来良好的效果,发展基础建设已经刻不容缓。

为大力配合印度尼西亚政府提高产品自制率的政策,印度尼西亚丰田表示,汽车工业之发展有助于推动印度尼西亚经济成长,使用印度尼西亚国产原料将有助于提升汽车工业的国际竞争力,让汽车工业出口前景更加亮丽。印度尼西亚工业部长表示印度尼西亚丰田所生产之。

Toyota Innova 型多功能汽车的自制率为 60%,预估将于 2019 年提升至85%。中国可以利用自身的技术优势,开发出极具价格差异化的创新产品,凭借中国汽车零组件生产之多量多样的技术。优势、完善供应链体系及我国汽车零组件产业与欧美、日本以及本土汽车业之长期合作关系,积极布局印度尼西亚汽车零部件市场,以争取商机。

越南

在外国投资方面,2016 年新批准和增资总额为 244 亿美元,较上一年同期增加 7.1%,预估未来 2 ~ 3 年内越南 GDP 增长幅度将维持在每年 6%。机车在越南为主要的代步工具,拥有甚高的市场需求,根据越南摩托车制造协会统计,越南为全球机车制造最大供应国之一,有 Honda、Piaggio、Suzuki、SYM and Yamaha 等厂牌生产 55 种车型,2016 年销售 312 万辆机车,较 2015 年成长 9.5%,累计至 2016 年底越南全国约有 4500 万辆机车行驶,平均每两名越南人拥有 1辆机车,新车销售中 Honda 市场占有率达 7 成,为销售机车数量最多的品牌。

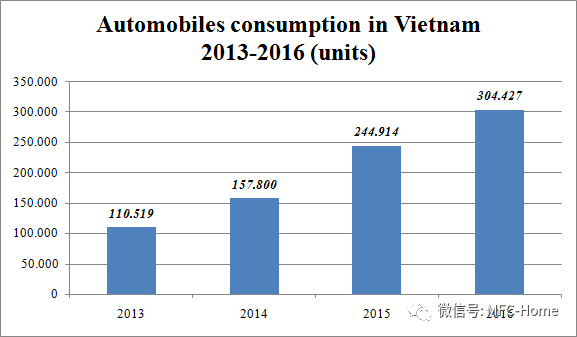

根据越南汽车制造协会统计,2016 年会员厂销售 271833 辆汽车,较 2015 年成长 30%;其中,乘用车增长 36%。目前越南汽车整车产能达38 万辆,但随着东盟区域经济整合,日系车厂对于产能扩增持保留态度,但越南当地车厂则加大规模扩厂,预定2018 年总产能将达 60 万辆。

日本及韩国不断增加在越南的投资,越南距离中国近、工资又便宜,还有广大的越南市场,成为跨国企业争先进驻的关键。越南积极进行改革,对外洽签自由贸易协议,在 2015 年完成了越南与韩国、越南与欧盟及越南与 FTA 的合作。FTA 对于越南以零关税作为出口基地提供了很大帮助。为提高产品附加价值,越南政府正大力发展电子、食品、农机、造船、汽车及环保节能等产业。

越南仍有 65%的农村人口,并且半数以上人口在 28岁以下,有充沛的劳动力和人口红利,随着城市化发展,消费者开始追求质量与时尚,越南经济正处于成长阶段,值得我国相关人员前往开拓。

缅甸

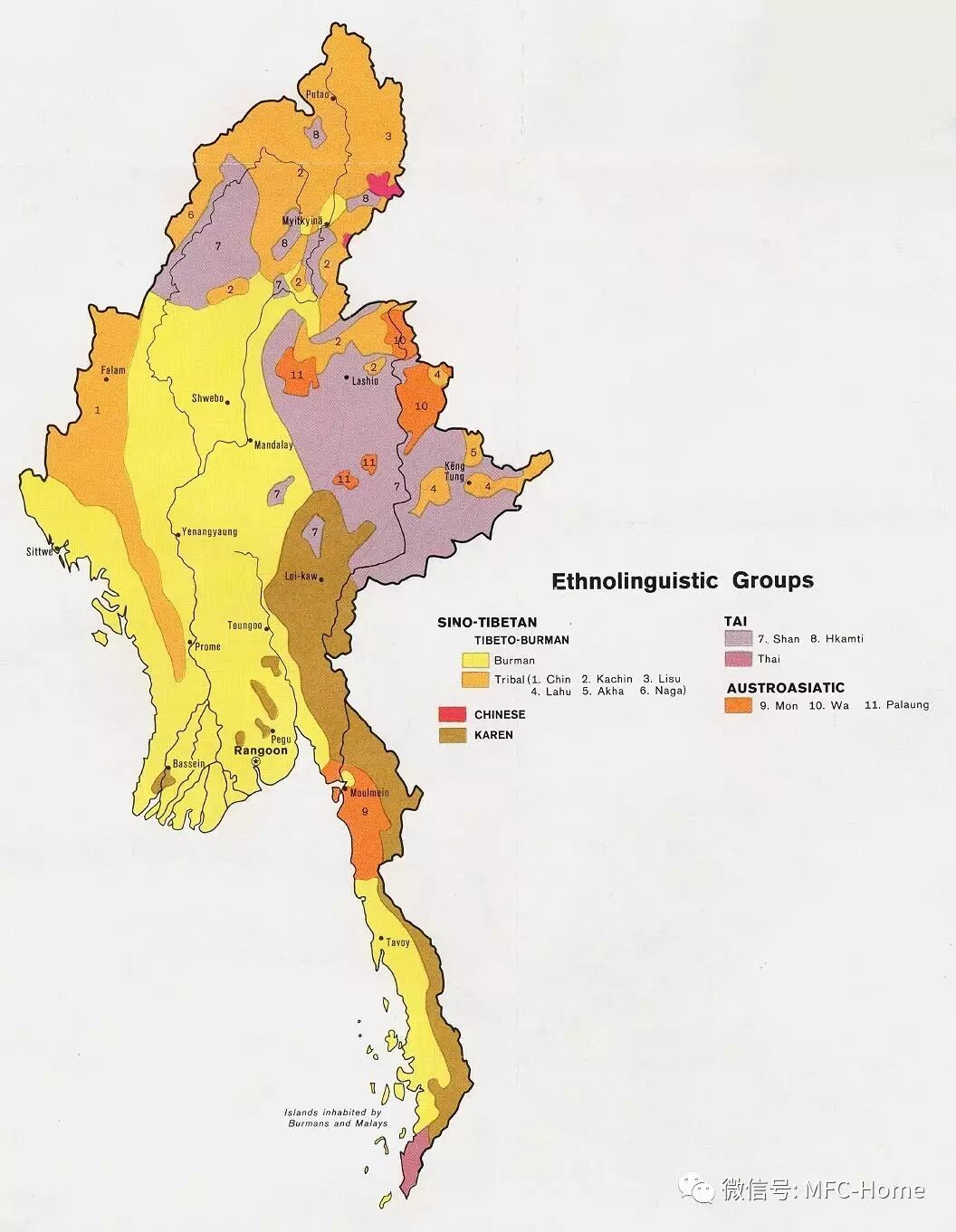

地型长狭且陆地连接的邻国众多,由西向东转南,依序有印度、中国、老挝、泰国、马来西亚等国,西边面临印度洋,南边面临马六甲海峡,海岸线总长 1930 公里,占国境线总长三分之一,是个国际物流战略地位很高的国家。缅甸是一个资源丰富的国家,蕴藏包括矿产、木材、水资源,以及石油、天然气等珍贵能源,且地处欧亚非交界之关键位置,深具发展潜力。1988 年之后,军政府结束以闭关锁国为主的政策基调,转而朝向经济改革与对外开放,全世界都在寻找下一个高速成长的新兴经济体,而缅甸能否透过经济改革,成功脱胎换骨晋身为经济新星,已成为众所瞩目的焦点。

2016年经济成长率高达 8.6%,且 2017年预估将维持 7.8% 的高增长。截至2016 年 3 月,外商在缅甸的累计直接投资总额达 637 亿美元,资金主要来自中国、新加坡、泰国和香港,缅甸之所以吸引外资投资,除了与其近年积极朝民主改革之方向前进有关之外,主要在于拥有四大优势:

优越的地理位置、丰富的天然资源、低廉的劳动成本以及庞大的市场潜力。缅甸汽机车市场有两大特色:

⑴二2013-2016 越南汽车销售统计轮摩托车为缅甸民众主要交通工具,数量占所有车辆的 85%,这是因为汽车( 即便二手车 ) 对一般民众而言仍属高消费产品;

⑵缅甸汽机车市场无论机车或汽车,90% 皆为二手车,也因如此,带动相关零配件产品极大的需求,零配件进口来源主要为日本、周边东盟国家及中国,产品需求量最大的前三名则为电瓶、汽油滤清器及轮胎。此外,缅甸虽有国营与公私合营的汽车组装厂,但因零配件仰赖进口,故不具备生产规模。

缅甸从 2011 年 10 月 25 日缅甸开始实行的旧车替换进口政策以来,官方统计已纳税的进口车辆达到 55.2 万辆。而在这个数字背后,隐藏无穷的零配件商机。根据数据显示,在进口的55.2 万辆汽车当中,通过旧车替换车辆政策进口的车数为 138498 台,汽车销售中心销售的数量为 124311 台,通过海关许可进口的车辆有 2818 台,外交许可进口车辆 286 台,公司许可进口车辆 730 台,海外居住从业者许可进口车辆 43 台,国家旅游部许可进口车辆 1997 台以及军用许可进口车辆108 台,其余 284040 台汽车则为自由购买进口。

缅甸经济未来之展望,只要政府持续结构改革、改善经商投资环境及加强融入区域整合,若缅甸持续增加公共支出以及对缅甸公务员加薪的政策,将可成为经济成长的另一动力。

美国财政部 2016 年 5 月 17 日修订缅甸制裁法规,放宽对缅甸的经济制裁措施,以表示支持缅甸政府终结军事独裁及进行政治改革,并进一步改善美国与缅甸的双边贸易及金融交易。

依据缅甸投资委员会资料,缅甸直接投资 (FDI) 在 2016年 4 ~ 7 月已达到 3.8 亿美元,共计来自 11 个国家 13 项投资案,依序分别为新加坡 (2.2 亿美元 )、泰国 (6200万美元 )、日本及中国,其中美国投资者透过新加坡进入缅甸投资以规避美国对缅甸的制裁手段。

缅甸目前仍为价格取向的市场,一般民众选购产品时,由于缺乏品牌及产品相关知识,故价格仍为第一考虑,其次才是质量。缅甸因汽车单价及进口关税高等因素,仍是二手车的天下,对汽车零配件需求很高。缅甸气候炎热,未铺柏油的路面达 79%,也推高车主更换汽车零组件的需求。

知名研究机构Solidiance 估计,缅甸的汽车售后维修市场将高速成长,2017 年电瓶、轮胎及汽油滤清器的市场规模接近8000万美元。此外,汽车内装潢的改装,如皮椅、避震器、大灯等,也是近来新兴的热门生意。

2015 年台湾汽车零组件出口缅甸金额最高为轮胎、车身件及引擎用零件,成长潜力最高则是二手轮胎、点火起动装置、发电机、断流器。

随着缅甸转向民主制度并尝试向外界开放经济,这个长期孤立的东南亚国家正在经历汽车数量的飞速增长,并开始升级公路和其他基础设施,使得该国的润滑油市场正以两位数的高速率增长。

汽车行业在缅甸的润滑油消费量中占到了 65%,而工业和海运分别占 30% 和 5%。汽车行业中,卡车和公共汽车占 45%,其次分别是占 35%的摩托车以及占 20% 的小型客车。消费者对于润滑油的知识仍很有限,大多数车主或操作人员在购买润滑油时都是考虑价格和优惠,而不是品牌和质量。

知名研究机构 Solidiance 预测,缅甸汽配市场在 2019 年前达到 7.8%的成长。看准缅甸未来汽车市场潜力,欧、美、日、韩、印度等各国汽车大厂皆已在缅甸设立汽车展示间及维修站:BMW、BENZ、FORD、GM、TOYOTA、HONDA、NISSAN、S U Z U K I 、 M I T S U B I S H I , 、HYUNDAI、KIA、TATA,并着手规划建立汽车组装厂。

我国汽配产业发展成熟,产业链完整且多元,唯有及早进入布局,才能掌握此发展契机并寻求克服东盟经济共同体之关税障碍。

因为缅甸基础建设不足,道路质量不佳,加上二手车多及大量采用二手维修零件,汽油及润滑油质量不佳,引擎常出毛病,汽车常因油品不佳而抛锚停驶,火星塞汰换频率是中国的两倍,因此车辆零件磨损及汰换率高。

另缅甸人不爱用空气滤网,车子容易损坏,粉尘也多,空气质量差,不过最近消费者习惯渐渐改变,这些都是中国主机厂及零部件企业的商机。近来随着驾驶人安全意识的提升及对于零件质量要求的提高,也开始重视行车安全,而中国拥有优良的各类汽车零配件及相关产品,正是切入缅甸市场的最佳时机。

菲律宾

当地华侨约有 100 万人,近年我国人菲律宾经商、应聘或投资留学者逐渐增加。2016 年菲律宾 GDP 增速达到 6.4%,预计 2017 年及 2018 年也将维持在6% 的经济增长水平。2016 年菲律宾人均 GDP 达 3192 美元。至 2020 年底,菲律宾人均 GDP 可望达到 4529 美元,与 2013 年同期相比激增 62%。机车发展计划参与协会(MDPPA)由本田、川崎、铃木、山叶、光阳等企业组成,该协会认为,菲律宾首都马尼拉地区沉重的交通负担使摩托车成为更好的通勤选择。MDPPA 表示,2015年菲律宾机车销量成长 8% 至 85 万辆,是亚洲机车增长率最高的。

2017年 1 ~ 2 月,菲律宾机车销量增长了34%,全年销量预估将增长至 15% 以上。菲 律 宾 工 业 占 GDP 比 重 约30.89%,产值约 901 亿美元,因菲律宾长期发展服务业,忽视制造业,制造业就业人数只占全部就业人口的 9%。

近年来,我国经营成本高涨,部分外资改至菲律宾投资,根据菲律宾「全国产业战略」的规划,2020 年制造业产值将占 GDP 的 30%,制造业就业人口将占 15%。菲律宾平均年龄是全亚洲最低,这种人口红利成为驱动经济的动力,长期的经济增长趋势不会改变,虽然人均所得低,为数不少的中产阶级却很舍得花钱,主宰消费市场。

很多任务厂工人都以机车代步,即可比别人提早一小时到家或晚一小时去上班,尤其是对于住在郊区的民众,能够更容易地运用自己的时间、给予更多的自由是相当大的吸引力。除此之外,价格也是销售成长的关键,制造商目前正在生产特定的便宜车款,并提供低利率的贷款。

除了解决空气污染、经济发展之外,菲律宾政府也宣布减税和其他奖励方案,吸引以日本为主的企业到当地设厂,日本在政府的推动下,大型企业纷纷进入东盟,在菲律宾投资汽车产业,日商需要好的零组件,菲律宾当地无法供应,东盟内部整合,菲律宾需要的零件可以跟东盟任一国家购买,都是零关税,而我国汽车零组件产业与日系汽车业存在长期合作关系,可以积极在东盟布局,以争取商机。菲律宾汽车进口商透过代理及修车厂分销零配件,主要从中国进口的零组件有车灯、轮胎、车身件、引擎零件、剎车相关零件、后视镜、引擎零件、汽车用液晶显示器、水箱、马达零件、汽车导航、胎压侦测器、倒车雷达、传感器、碳刷等。菲律宾国际汽机车零配件暨维修工具展(www.philauto.org)是国内厂商拓展东南亚市场的重点平台,且是目前马尼拉市唯一专业的汽机车零配件相关展览。

本文选自《金属板材成形》杂志2017年第4期。

本文选自《金属板材成形》杂志2017年第4期。

![]()