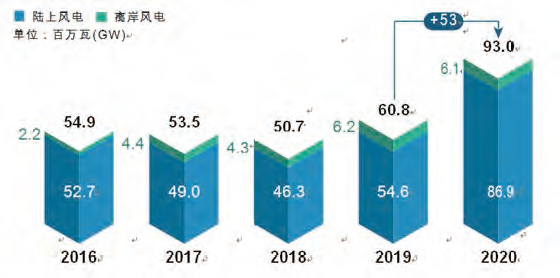

2020年是全球风能产业历史上最好的一年,安装了超过93GW的风力发电,相较于2019年增长53%,在全球供应链和项目建设受到干扰的充满挑战的一年里,凸显了风电业令人难以置信的复原力。

2020年全球风电市场概况

2020年93GW的新装机量,使全球累计风力发电量达到743GW。在陆上风力市场,安装了86.9GW,与2019年相比,增加了59%。中国和美国仍然是世界上最大的新增陆上风电市场,在中国的趸购费率制度(Feed-InTariff,FiT)截止和美国的产品税务补贴政策(Production Tax Credit,PTC)预定淘汰的推动下,世界上这两个主要经济体的市场份额共同增加了15%,达到76%。

从区域角度观察,2020年也是亚太、北美和拉丁美洲陆上安装量创纪录装了74GW的陆上风力发电,比前一年增加76%。由于2020年德国的陆上安装量恢复缓慢,欧洲陆上风电的新增安装量仅比2019年增长0.6%。非洲和中东的发展中市场2020年报告了8.2GW的陆上安装量,几乎与2019年相同。

在离岸风电市场,2020年全球有6.1GW投入使用,使2020年成为有史以来第二好的一年。在创纪录的一年里,中国安装了全球所有新增离岸风电容量的一半。欧洲记录了稳定的增长,荷兰带头,其次是比利时、英国、德国和葡萄牙。剩余的新增离岸风电安装量则由美国和韩国贡献。目前,离岸风电总容量已超过35GW,占全球累计风电总容量的4.8%。

2016 ~ 2020 年全球风能产业新装置容量走势

2020年全球风电市场动态

虽然2020年上半年,由于COVID-19的影响,拍卖被推迟或取消,但随着主要的成熟和新兴风电市场开始克服疫情的影响,该产业在下半年充满活力地反弹。根据GWEC全球风力发电市场资料显示,2020年下半年全球通过拍卖获得了近30GW的新风力发电能力,与2019年下半年获得的28GW相比,略有增加。虽然全球只有1GW的海上风电容量通过拍卖获得,但2020年有超过7GW上风电拍卖/招标启动。

这种将被拍卖的新产能激增是一个明确的信号,表明该产业已回到正轨,全球风力发电将继续增长。通过技术创新和规模经济,2020年风力发电继续在全世界建立其竞争优势。2020年夏天,壳牌和Eneco组成的财团在荷兰赢得了第三次零补贴的海上风电招标。在拉丁美洲,由于风电已经有了非常有竞争力的价格,私人拍卖或双边趸售购电合约(PPA)已经作为政府拍卖的替代机制出现,以推动增长。根据BloombergNEF的资料,2020年全球通过企业PPA签署了6.5GW的风力发电,比2019年减少了29%。考虑到全球范围内COVID-19的中断导致许多企业的收入急剧下降,对可持续绿色能源的承诺水平仍然令人印象深刻。

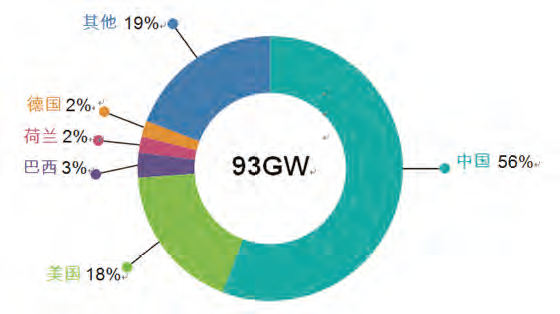

2020 年全球新装置容量前五大市场

2020年,中国、日本和韩国等国家的政府也作出了净零碳中和的承诺,包括石油和天然气公司在内的大型企业也作出了类似的承诺。为了实现净零目标,完成从化石燃料到可再生能源和低碳解决方案的彻底系统性能源转型势在必行。目前的危机提供了一个独特的机会,使世界进入可持续发展的轨道,并实现我们的国际气候目标,但我们必须现在就采取行动,否则就会错过机会。尽管实现净零排放需要大量有关部门和人士的大胆行动,但风力发电将成为绿色复苏的基石之一,并在加速全球能源转型中发挥重要作用。

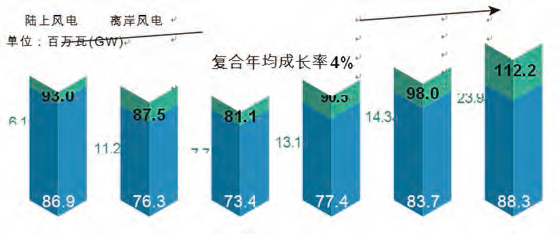

2021 ~ 2025 年风电市场新装置容量趋势

展望2021~2025全球风电市场复合年均增长率预计达4%

全球风电产业的市场前景持续看好,尽管2020年的装机容量创新高,GWEC预计未来五年将增加超过469GW的新产能,这意味着在2025年之前,每年将有近94GW的新装机量,未来五年的复合增长率仍有4%。

未来五年初的增长将继续由政府政策推动,包括FiT、PTC、投资税收抵免(ITC)、绿色证书和可再生或技术中立的拍卖和招标。预计2021年的新装机量将略有下降,但考虑到世界上最大的两个市场—中国(离岸)和美国(陆上)正在进行的安装热潮,分别由FiT的截止日期和PTC资格的截止日期所驱动,仍有可能成为历史上第二好的一年。

从2022年起,尽管PTC仍将是美国安装的主要驱动力(2020年12月参议院通过延长PTC一年,可以防止美国陆上市场在2025年出现断崖式下跌),但世界其他地区预计将基于纯风、混合、技术中立的拍卖或电网平衡计划(主要是中国)进行运作。为了确保欧洲、拉丁美洲、非洲和中东以及东南亚的稳定增长,应从德国和印度等国以前的拍卖市场设计失败中吸取教训。

全球陆上风电前景

未来五年,陆上风电的复合年增长率为0.3%。平均年安装量为79.8GW。2021~2025年,总共可能会有399GW的建设。在中国,从2021年开始,陆上风电进入了一个新时代:无补贴。尽管中国陆上市场在短期内的预期下降将减缓全球陆上的增长,但中国政府宣布的净零目标以及省级政府和企业的实施计划可能会从2022年开始加速新的安装。

全球离岸风电前景

未来五年,离岸风电的复合年增长率为31.5%。到2025年,新装机量可能从2020年的6.1GW翻两倍。2021~2025年,全球总共预计将增加超过70GW的离岸风电。全球离岸风电市场的积极前景得到了以下支持:

①离岸风电LCOE(发电均化成本)急剧下降;

②欧洲、美国和亚洲主要市场(如日本和韩国)离岸风电目标的增加;

③浮动式离岸风电的预期商业化和产业化;

④离岸风电在促进跨产业合作、和加速全球能源从化石燃料向可再生能源

转型方面的独特作用。离岸风电年安装量预计将翻两倍,从2020年的6.1GW增加到2025年的23.9GW,使其在全球新安装量中的比重从目前的6.5%增加到2025年的21%。在亚洲,中国在未来五年仍将是最大的贡献者,其次是越南、日本和韩国。在欧洲,离岸风电将继续增长;特别是当英国的大型再生能源价差合约CfD3项目从2023年开始上线,以及东欧国家从2024年开始安装的新项目。美国在拜登政府的支持下,到2023年投产第一批公用事业规模的海上设施(超过800MW(兆瓩))是可行的,预计此后将建设多个GW级的新设施。

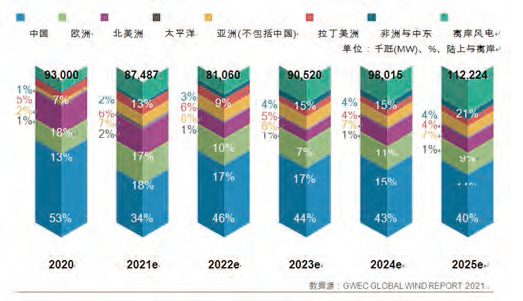

2021 ~ 2025 年全球各区域风电新装置容量趋势

非洲和中东

相较2020年,该地区的新装置在2021年将翻一倍,且在2022年翻三倍。这种增长动能在剩下的预测期内不太可能停止。未来五年(2021~2025年),非洲中东地区平均每年将增加3.2GW的新产能,主要是由非洲的南非、埃及和摩洛哥及中东的沙乌地阿拉伯增长所推动。

亚洲(不包括中国)

COVID-19疫情加上现有的土地征用、电网连接和许可方面的挑战使2020年对印度来说是艰难的一年;然而情况有望得到改善,从2021年开始将有更多的产能上线,由于印度发展太阳能及风能导致跨州输电系统(ISTS)的费用及损失之豁免,印度风电的年安装量将在2023年达到一个新的高峰。除印度外,越南预计将成为该地区的主要驱动力,因为FiT的计划到期以及备受期待的电力发展计划VIII(PDP8)正在推动安装高峰。此外,预计东南亚的新兴市场,如菲律宾和印度尼西亚,以及中亚的哈萨克和乌兹别克斯坦也会有可观的销量。

太平洋地区

在中断了四年之后,纽西兰的新产能在2020年投入使用,预计未来五年将有更多项目进行。然而,该地区2021~2025年的大部分需求仍将来自澳洲。国家层面的支持和拍卖以及新的解决方案,如混合发电厂和Power-to-X,将继续在该地区最大的市场产生机会,但电网传输的挑战将需要解决,以适应这种增长。

欧洲

在德国、法国和西班牙等西欧成熟市场、瑞典和挪威等北欧国家,以及土耳其和俄罗斯等非欧盟27国市场的预期增长推动下,2021年可能会创下新的陆上安装记录。此后,在接下来的预测期,年安装量将保持稳定。然而正如欧洲风能协会所指出的,为了确保欧洲在未来五年内实现每年15GW的陆上增长,必须解决许可、重新供电和疫情相关限制等问题。

美洲

2021年,拉丁美洲有望创造新的安装记录,但该地区在政府支持、经济稳定和国家层面的电网能力方面仍是喜忧参半,该地区的年增长率可能会从2022年开始回落。巴西、智利、墨西哥、阿根廷和哥伦比亚预计将成为未来五年区域增长的前五大贡献者。在现行拍卖计划的同时,私人拍卖或双边PPA已经成为推动该地区增长的替代方案。在北美,PTC仍将是支持美国陆上风电在未来五年增长的主要驱动力。美国的陆上风电安装量2022年和2023年可能会下降,但在2019年和2020年颁布的PTC延期的推动下,预计2024年和2025年将会反弹。

中国

在经历了2020年的爆炸性增长后,GWEC认为2021年中国的陆上风电安装量将大幅下降,因为2019年底前批准的大多数项目已经在运行,从2021年开始,所有陆上项目都是无补贴的。尽管如此,陆上风电装机量预计将逐渐回升,以支持中国在未来几年的碳中和目标,达到新的记录水平。