在东南亚,越南和泰国此前在遏制新冠疫情上取得成功。两国被世界卫生组织(WHO)称赞为模范,但是,随着2021年拉开序幕,二者开始产生差距。

越南每当出现本土感染都会严格防控,累计感染人数仅为1500多人。另一方面,在泰国,2020年12月19日在曼谷近郊水产市场工作的缅甸务工人员之间出现大规模聚集性感染,以此为转折点,疫情迅速扩大,短短半个月内感染人数翻了一番,到1月9日超过了1万人。

与疫情相比,两国经济情况的明暗分化或许更为明显。从2020年的国内生产总值(GDP)来看,越南维持了同比2.9%的正增长,而根据亚洲开发银行(ADB)的最近预测,预计泰国将出现7.8%的大幅下滑。

越南崛起,而泰国则呈触顶之感。这种局面自数年前开始变得明显,因疫情而进一步加剧。象征两国发展势头差异还体现在企业端。

日本松下2020年9月停止在泰国的洗衣机生产,10月停止冰箱的生产,将白色家电的生产集中到越南。泰国与松下有着很深的渊源,1961年松下在该国开设了战后第一个海外生产基地,1963年创始人松下幸之助亲自向访日的前泰国国王蒲美蓬介绍电视工厂。虽然松下在泰国的汽车零部件和电池等工厂仍然保留,但由于白色家电转移到了竞争对手的越南,给泰国政府造成了冲击。

此前泰国生产大容量机型,越南生产中容量机型,形成分栖共存,两国均是松下面向亚洲周边国家和中近东等十多个国家的出口基地。据悉松下是在2020年初决定转移生产,与疫情没有关系。

为何从泰国迁往越南呢?其一是市场因素。英国调查公司欧睿国际的数据显示,从2019年的冰箱和洗衣机的市场规模来看,越南为280万台和227万台,而泰国为192万台和175万台。越南的市场规模已超过泰国,而且从家庭普及率来看,泰国市场规模和普及率达到92%和70%,而越南仅为74%和40%,增长空间很大。另一个是生产因素。越南的劳务费虽然近年来显著上升,但仍只有泰国的6成左右水平。

松下AP越南公司前社长太田晃雄表示,从白色家电来看,各国存在特有的畅销产品,因此一直坚持地产地销,但亚洲整体迈向城市化,畅销品逐渐趋同。泰国市场难以进一步增长,但人工费却比较高。整合生产是自然而然的趋势。

泰国自1980年代起作为亚洲工厂不断发展。制造业向越南转移则是在2007年越南加入世界贸易组织(WTO)以后,时间较晚,但越南的对内直接投资额2014年超过泰国,出口额也在2018年超过泰国。随着全球贸易战的加剧,越来越多的外资企业认为今后比起泰国会更加重视越南。

是否确实如此呢?分析两国的经济结构,可以看到略有不同的局面。

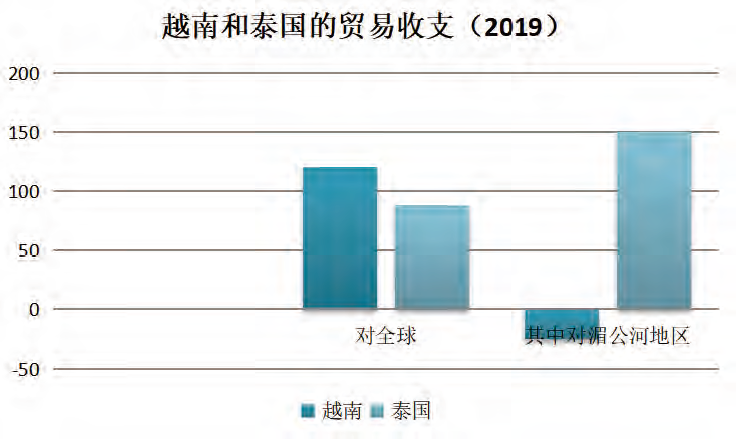

第1是产品的出口。越南的出口中4成面向欧美,泰国则有3成面向东南亚区域内。需要特别提出的是,泰国与被称为CLMV(柬埔寨、寮国、缅甸和越南)的湄公河流域周边发展中国家的2019年贸易顺差达139亿美元。泰国的整体贸易顺差为90亿美元,也就是说,如果剔除CLMV,实际上是贸易逆差。

其中,泰国对越南的贸易顺差为67亿美元,达到对CLMV的约一半。在消费品等领域,泰国制造备受欢迎,分享了以越南为中心的周边国家的增长力。

第2是服务出口,也处于同样的局面。在疫情前的2019年,泰国的顺差为233亿美元,达到越南(87亿美元)的近3倍。与货物不同,服务领域难以弄清各国的收支占比,但原动力仍是周边国家。

2020年3~4月第1波新冠疫情平息之后,在曼谷中心运营东南亚最大级别的商业设施暹罗百丽宫和暹罗天地等的SiamPiwat公司的高级执行副总裁MayureeChirpromprasith呼吁称,应优先解禁CLMV的游客入境。

这并不仅仅因为当时CLMV几个国家的国内感染已经缓解。Siam Piwat的商场平时进店顾客有4成是外国人,其中3成来自CLMV。而且据悉都是光顾一次平均消费10万泰铢(约合人民

币2.1万元)的优质顾客。这种情况显示出,周边国家增加的富裕阶层和中间阶层的购买力较强。

第3是投资。泰国在对内直接投资方面落后于越南,但如今的泰国反而在加强作为对外投资国的倾向。对外投资截至2019年连续4年高于对内投资,前者的累计投资额也已达到了后者的6成。泰国的对外投资按单年和累计计算均高于马来西亚,在东南亚仅次于新加坡。

投资流向的目的地也是越南。生产泰象啤酒的泰国酿酒、零售企业中央集团和涉足原材料的暹罗水泥集团等通过与外资合作积累实力的泰国企业相继启动大型投资。

投资流向的目的地也是越南。生产泰象啤酒的泰国酿酒、零售巨头中央集团和涉足原材料的暹罗水泥集团等通过与外资合作积累实力的泰国企业相继启动大型投资。

在货物与服务的出口和投资方面,CLMV、尤其是视为竞争对手的越南的发展成为泰国经济增长关键的局面正在加强。日本经济研究中心的主任研究员牛山隆一认为,泰国经济正在呈现与湄公河流域国家的关系变得紧密、被称为“湄公河化”的现象。

其原点可追溯至30年前。1988年时任泰国总理差猜•春哈旺提出构想要将中南半岛从战场变为市场,如今终于变为了现实。包括泰国自身在内的湄公河圈的人口达到2.4亿人,匹敌世界第4的印度尼西亚(2.67亿人)。争取陆地相连的区域内内需是今后泰国的生存之道,未必一定要与越南争夺亚洲工厂的宝座。

泰国汇集着5500家日资企业,2019年,日企在泰国的对内投资申请额首次被中国超越。不过,如果考虑累计投资的规模,日企在争取湄公河内需方面具有压倒性优势。如何冷静观察泰国经济的目前所在地、发挥现有基地和泰国企业的合作关系?对于中企来讲,目前的局面可以说是与投资规模相比,这种战略的优劣更加受到考验。