文|萧瑞圣

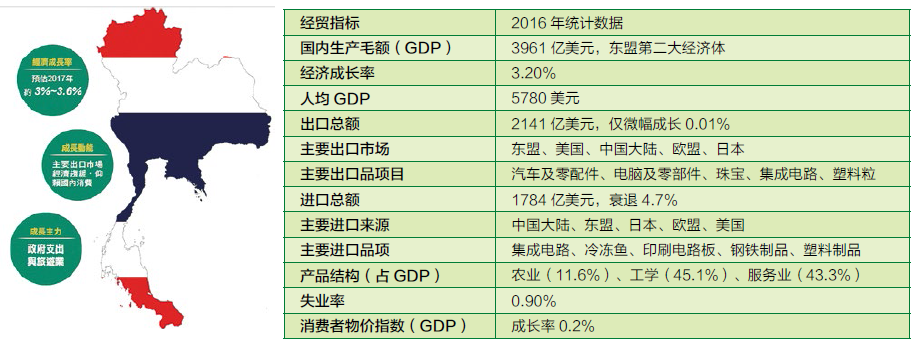

2016年泰国汽车零部件销售值120.2亿美元,泰国当地生产的汽车零部件多属于国内可取得原料,且需求较殷切的零部件,零部件技术层次较低,且附加价值较少的产品,或较高污染的零部件,如轮胎、锻造、铸造、冲压、齿轮组等金属加工与零部件、电池组装与注塑成型零部件等,2017年泰国经济持续稳定成长,汽车零部件销售值达132.4亿美元,较2016年成长10.2%。泰国政府已将汽车装配与制造列为重点发展产业,未来5年将积极推动汽车产业发展,希望能在东盟国家最大的汽车装配生产基地的基础上持续快速发展,泰国汽车零部件因为新车型陆续投入生产与内需市场的扩大,汽车零部件在本地化(提升自制率)需求变得殷切。

泰国汽车产业概况

泰国强化本土企业发展汽车零部件产业

为强化本土产业发展,达到生产的经济规模,泰国限制国内组装车款的型式,进一步提升国产化,并带动零部件部门发展,成立“泰国汽车零部件制造商协会”(The Thai Auto-Parts Manufacturers Association,TAPMA)作为国家统合机制,为提供零部件产业提供产业整合与发展,泰国宣布禁止“整车进口”,并调高“进口组装”关税,作为保护国内汽车产业的手段,在政府停止给予生产特权、要求提升零部件本土生产比例的双重措施下,泰国本土的零部件厂商的数量逐步成长。

汽车与零部件居泰国出口首位电动车辆系政府重点发展产业

泰国为日系车厂第二生产基地,2016年泰国总出口值2084亿美元,其中以汽车整车与零部件出口值256.3亿美元占12.3%,居泰国各类出口品项首位,泰国汽车与其零部件产值占GDP比重12%,全球100大汽车零部件企业有50%在泰投资生产,销售主力是1吨客货两用车(Pick-Up Truck,皮卡车),泰国4.0已将“次世代汽车”列为政府重点发展产业,泰国是电动车辆发展潜力市场(2016年销售复合动力车辆8万辆),泰国希望未来以节能环保车辆关键零部件作为东盟国家领头羊角色,积极推展国内电动车辆市场,泰国推动电动车普及政策,并推广电动公交车与电动机车示范运行,图1,是泰国汽车零部件产业概况。

图1 泰国汽车零部件产业概况

泰國国推动政策︰泰国政府积极推展国内电动车辆市场,泰国汽车零部件生产协会配合政府推动电动车政策。政府先选择开发复合动力车(HybridCar),先从电动公交车与电动机车试行推广。

泰国汽车与其零部件产业产值占GDP比重12%,汽车及零部件年出口总额约299亿美元,占泰国出口总额的14%,占GDP的7%,全球100大汽车零部件企业有50%在泰投资生产。

生产与销售主力是1吨客货量用车(Pick-uptruck,皮卡车)。

政府支持发展“次世代汽车工业”节能环保车(EV)、汽车电子产品具发展潜力。

泰国汽车产业政策

泰国致力于发展电动车辆产业

泰国拟在2036年实现能源消耗降低30%,重视电动车辆产业发展,规划年产销售纯(电池)电动车(BEV)与插电式复合动力车(PHEV)120万辆,并建置电动车辆充电站。泰国投资促进委员会(BOI)推动电动车辆产业政策以3种动力配置电动车将享受设备进口免税等不同的促进投资优惠,分别是纯电动车、复合动力车(HEV)以及插电式复合动力车。2015年11月泰国成立电动车协(Electric Vehicle Association Thailand,EVAT),合计有泰国汽车整车厂与零部件产业等168家厂商参加,主要目的推进电动车辆产业发展。

复合动力车必须在2017年12月31日前递交促投申请信息,比如电动车组装,或者关键零部件制造等所能享受的BOI投资优惠,是设备进口免税。充电式复合动力车必须在2018年12月31日前递交促投申请信息,享受的BOI优惠政策包括设备进口免税,同时免征3年的企业所得税。每增加一个关键零部件在泰国本地生产,免征企业税所得税再延长一年,但合计不超过6年。纯电动车递交促投申请的时间为2018年12月31日前,免征企业税时间则长达5~8年,每增加一个关键零部件在泰国本地生产,免征企业所得税再延长1年,但合计不超过10年。

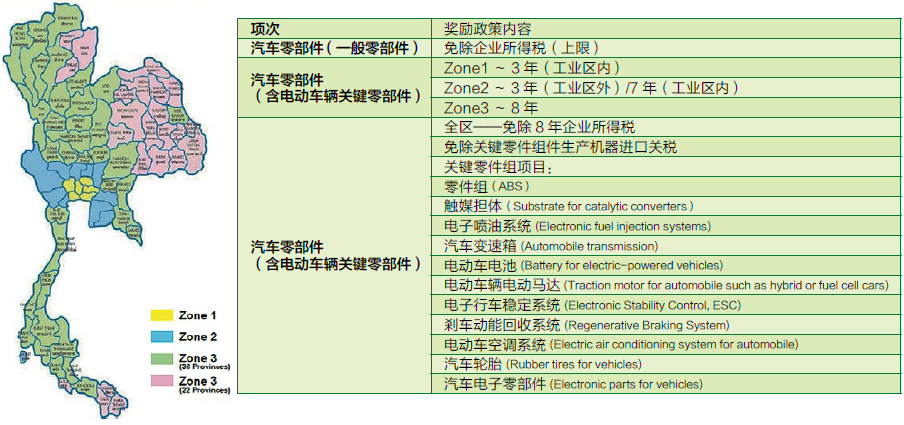

泰国传统汽车零部件奖励投资政策汽车零部件(一般零部件):免除企业所得税(上限),Zone1~3年(工业区内),Zone2~3年(工业区外)/7年(工业区内),Zone3~8年,图2所示,是泰国传统汽车零部件奖励投资工业区。汽车零部件(关键零部件):全区——免除8年企业所得税,免除关键零部件生产机器进口关税:关键零部件品项计有剎车零部件(ABS)、触媒担体(Substrate for catalytic converters)、电子喷油系统(Electronic fuel injection systems)、汽车变速箱(Automobile transmission)、电动车电池(Battery for electric-powered vehicles)、电动车辆电动马达(Traction motor for automobile such as hybrid or fuel cell cars)、电子行车稳定系统(Electronic Stability Control,ESC)、剎车动能回收系统(Regenerative Braking System)、电动车空调系统(Electric air conditioning system forautomobile)、汽车轮胎(Rubber tires for vehicles)、汽车电子零部件(Electronic parts for vehicles)。借由免征企业所得税、减税方式积极扶持新能源车辆或电动车辆关键零部件产业,泰国BOI针对汽车关键零部件设定分级,表1是泰国汽车零部件产业投资奖励政策,依据技术程度分为:A1类(强化研发,增进泰国汽车产业竞争力)与A2类(泰国少有投资且具强化基础设施,应用先进技术提升附加价值)给予免除8年企业所得税、免征出口生产用原料进口关税与免营业税等优惠。

图2 泰国传统汽车零部件奖励投资工业区

表1 泰国汽车零部件产业投资奖励政策

A3类(泰国已具少量投资雏型,属于高科技应用,促进工业发展)给予免除5年企业所得税、免征出口生产用原料进口关税与免营业税优惠。

A4类(技术层次低于A1~A3,强化泰国产业供应链)给予免除3年企业所得税、免征出口生产用原料进口关税与免营业税等优惠。

B1类(未应用高科技技术,但对汽车产业价值链有明显帮助者)给予依提升竞争力程度给予免税额度优惠、免征机器进口关税、免征出口生产用原料进口关税与免营业税优惠。

B2类未应用高科技技术,但对汽车产业价值链有明显帮助者给予免征出口生产用原料进口关税与免营业税优惠。

泰国积极发展泰国4.0与EEC招商投资

2016年泰国政府推动泰国4.0,内容涵盖2017年至2036年的经建计划(共20年,每5年为一期),主要目标是以科技为传统产业提高附加价值,包含工业4.0、服务业4.0、贸易4.0、农业4.0,推动泰国经济成长,投资3000亿美元发展基础建设、发展东部经济走廊(Eastern Economic Corridor,EEC),图3是泰国发展东部经济走廊,鼓励外国投资,免除企业所得税最长15年,外商个人所得税从35%降至15%,同时发给一站式服务5年外商工作证,推动泰国4.0目标在10年内泰国人均GDP超越新加坡(US$6000/2017年→US$13000/2036年),规划泰国20年内挤身已开发国家。

图3 泰国发展东部经济走廊(EEC)

泰国东部经济走廊贯穿春武里府(Chonburi)、罗勇府(Rayong)与北柳府(Chachoengsao),是东海岸工业开发区的延伸,聚焦十大目标产业,目标促进区域内公用事业基础建设及物流系统发展、提升研发产业与技术服务等。目标产业包含次世代汽车(Next-Generation Automotive)、智能电子(Smart Electronics)、高端健检旅游(Affluent,Medical and Wellness Tourism)、未来食品(Food for the Future)、自动设备与机器人(Automation and Robotics)、航空(Aviation)、生物化学及环保石化(Biochemical and Eco-friendly Petrochemical)、数字产业(Digitalindustries)与医疗中心(MedicalHub)等。

泰国汽车零部件市场

日系车厂主导泰国汽车整车市场

泰国汽车内销约为80万辆,外销约70~80万辆,泰国销售前五大的汽车品牌全是日系车种为主,2016年汽车依销售数量分别为Toyota、Isuzu、Honda、Nissan、Mitsubishi,占市场86.1%,其中Toyota与Honda主要供应乘用车市场,两者合计市场占有率40.1%,Isuzu则为最大的轻型卡车供货商,供应泰国近一半的轻型货卡车。

泰国政经稳定,汽车列为重点产业,汽车零部件内需市场成长

泰国汽车与其零部件产业产值占GDP比重12%,汽车及零部件年出口总额约299亿美元,占泰国出口总额的14%,占GDP的7%,全球100大汽车零部件企业有50%在泰投资生产与销售主力是1吨客货两用车。政府支持发展“次世代汽车工业”节能环保车与电动车辆、汽车电子产品具发展潜力。

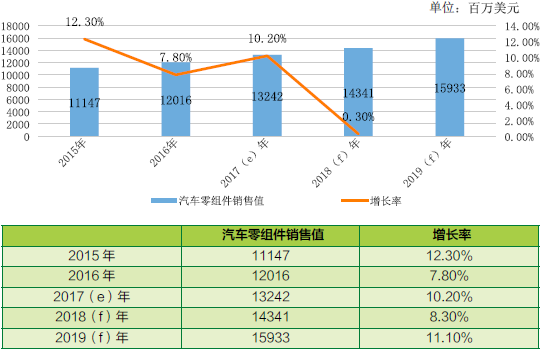

检视2016年泰国汽车零部件销售值120.2亿美元,泰国当地生产汽车零部件多属于国内可取得原料,需求量大、零部件技术层次较低的产品,或较高污染的零部件,如轮胎、锻造、铸造、冲压、齿轮组等金属加工与零部件、电池组装与塑料射出成型零部件等,2017年泰国经济持续稳定成长,汽车零部件销售值将达132.4亿美元,较2016年成长10.2%。泰国政府已将汽车装配与制造列为重点发展产业,未来5年将积极推动汽车产业发展,希望能在东盟国家最大的汽车装配生产基地的基础上持续快速发展,泰国汽车零部件因为新车型陆续投入生产与内需市场的扩大,汽车零部件在本地化(提升自制率)需求变得殷切,如图4所示。

图4 泰国汽车零部件销售预测

东盟国家实施“东盟工业零件流通优惠措施”(东盟IndustrialJointVentures,,AIJVS),以强化区域内贸易与经济发展,汽车产销过程中,运输与包装的成本相当高,生产地点通常会选择在区域地理中心的位置,减少运输成本,泰国正好位于东盟国家南亚的核心地带,良好的地理条件使泰国成为转运中心,出口的汽车恰可满足降低运输成本的需求。日本车厂为经营东盟国家市场,选择泰国进入市场,以便利用区域内贸易进行国际分工,不仅可降低成本,更可达到生产规模经济。东盟国家提出“东盟工业零件流通优惠措施”补充条款,对汽车零件关税提供减半税制优惠,扩大了跨国公司在东盟投资,汽车相关产业在整个东盟区域内贸易中更加热络,泰国汽车产业也因而受惠,借由区域内贸易所带来的国际分工与竞争,提升泰国汽车零部件的技术与质量与凸显在区域生产中心的定位。

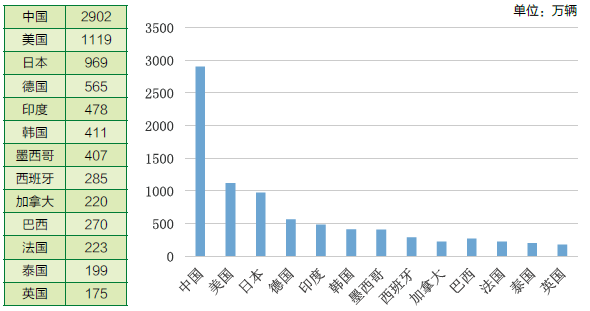

2016年全球汽车生产量约9100万辆,中国大陆生产2819万辆、美国1220万辆、日本920万辆、德国606万辆,泰国生产各类型汽车194.4万辆,居全球第12位,图5,是泰国汽车生产量在全球地位,其中汽车出口123.4万辆,国内销售71万辆,销售的汽车种类计有乘用车38%、双厢小货车(DoubleCab)33%、1吨皮卡车(Pick-uptruck)23%、客货两用车(Pick-up Passenger Vehicle,PPV)12%、巴士/卡车1%。2016年泰国总出口值2,08.4亿美元,其中以汽车整车与零部件出口值256.3亿美元占12.3%,居各类出口品项首位,属于泰国重点发展产业,2016年泰国各类型汽车保有量约1,680万辆,其中柴油车989万辆(占60%)、汽油车505万辆(30%)、液化瓦斯车120万辆(7%)、高压瓦斯车40万辆(2%)、复合动力车辆8万辆(1%)。

图5 泰国汽车生产量在全球地位

泰国汽车零部件进出口分析

日系车厂长期布局泰国汽车产业,整车厂影响汽车零部件供应链动向,由于在泰国投资生产多是欧美日等领导车厂,有其全球零部件供应链系统,在泰国组装厂所使用的高附加价值关键零部件多自日本进口,同时调配位于泰国卫星工厂零部件出口至其他国家组装厂,东盟国家汽车零部件制造质量与制造技术差异大,加上日系汽车在东盟国家拥有优势市场占有率,汽车零部件出口至东盟国家比例高,形成出口值大于进口值现象。

由于日系整车厂带动零部件厂商布局泰国,日系汽车零部件供应链相较东盟其他国家完整,除引擎系统、电磁变速箱与燃料供应系统等关键零部件自日本进口外,在泰国生产的汽车零部件除供应车厂组装外,部分汽车零部件出口至东盟其他国家。2016年泰国汽车零部件出口值172.2亿美元,较2015年成长4.3%,主要出口品项有车体板金、剎车系统零部件、钢圈、机械加工件(散件)、汽车轮胎等,属于出口值大于进口值的市场特性。2016年泰国汽车零部件进口值112.3亿美元,较2015年成长3.3%,主要进口品项计有如汽车电子产品、底盘、引擎系统、转向机构与系统、传动系统、剎车与悬吊系统等关键零部件等。

2016年泰国汽车零部件出口值172.2亿美元,主要出口国家计有马来西亚(12.9%)、印尼(10.8%)、日本(10.1%)、南非(7.2%)、美国(6.1%),前5大出口国占47.1%。2016年泰国汽车零部件进口值112.3亿美元,主要进口国家计有日本(47.3%)、中国(12.6%)、印度尼西亚(7.4%)、德国(6.5%)、美国(5.2%)等,前5大进口国占79.0%。在泰国组装厂所使用的高附加价值关键零部件多自日本进口,同时调配位于泰国卫星工厂零部件出口至其他国家组装厂,东盟国家汽车零部件制造质量与制造技术差异大,日系汽车在东盟国家拥有优势市场占有率,图6是泰国汽车零部件进出口值预测。

泰国为东盟国家重要汽车与零部件生产国,再加上巴基斯坦、印度及孟加拉国,泰国地理上居于枢纽地位,运输与营销均有成本及地利优势。人力资源、产业政策、供应链、市场等极具发展潜力,中国厂商透过泰国政策支持电动车辆产业发展,可与泰国厂商以策略结盟方式布局泰国电动车辆零部件产业,以泰国为生产据点,扩及ASEAN与全球市场。

泰国是东盟主要的汽车整车与零部件产业领导国家,泰国与诸多国家已签署自由贸易区协议,不论是在供装配新车或是汽车维修零部件方面,必将带来庞大商机。中国具欧系、美系、日系整车代工与外销实绩,亦拥有自主品牌车厂,产业上中下游供应链齐全,布局泰国与东盟国家具备竞争优势。

图6 泰国汽车零部件进出口值预测

泰国政府积极推动泰国4.0次世代汽车产业,促进东部经济走廊(Eastern Economic Corridor,EEC)招商投资奖励,贯穿春武里府(Chonburi)、罗勇府(Rayong)与北柳府(Chachoengsao),汽车与其零部件是泰国相当重要的经济产业,可作为中国厂商布局东盟国家跳板。

随着传统车辆逐步朝向电动化、电子化趋势发展,中国不但建立自主整车品牌,部分电动车辆关键零部件厂商已成功进入国际电动车供应链,为我国电动车辆零部件产业创造新契机。电动车辆属于高技术门坎与高资本密集的整合性产业,中国电动车辆关键零部件发展实绩相较于欧盟、美国、日本等,具备优异的技术竞争能力,中国可与泰国厂商以策略结盟方式布局泰国电动车辆零部件产业,以泰国为生产据点,扩及ASEAN与全球市场。

MFC金属板材成形平台

1.官网:www.mfc-china.org

2.今日头条:金属板材成形之家

3.微信订阅号:MFC-home金属板材成形之家

4.群友通讯录:「MFC金属板材成形杂志」1.6万人通讯录

5.千聊优课:MFC-冲压联盟名家直播间