文|朱茜

受新能源政策影响,2017年中国客车新能源市场经历了低迷、回暖、稳定和爆发四个阶段。总体表现为由2017上半年的“人见人叹”过度到2017下半年的“翘首以盼”,综合达到“差强人意”的结果。至2018年2月,财政部、工信部、科技部、发改委等联合发布了《关于调整完善新能源汽车推广应用财政补贴政策的通知》,相比于2017年的补贴金额,2018年补贴新政对续航里程300km以下的车型补贴金额减少或取消,并确定2月12日~6月11日为过渡期,2018年,随着全国各地加大推广新能源汽车的力度,新能源地方补贴政策的逐步出台,彼时新能源客车有望迎来新一波销售热潮。2018年,新能源客车仍是客车界的“主角”。

补贴政策持续退坡,新能源客车前期销量受重挫

2016年12月29日财政部联合科技部、工业和信息化部和发展改革委发布《关于调整新能源汽车推广应用财政补贴政策的通知》,对2017年国家新能源客车的补贴政策进行调整,如图1所示,在调整政策的影响下2017年中央补贴标准在现行标准基础上退坡20%的同时,地方财政单车补贴上限不得超过中央财政单车补贴额的50%。其中,非快充类纯电动客车:中央单车补贴上限是30万元,相比此前下降30万,降幅为50%;插电式混合动力(含增程式)客车:中央单车补贴上限是15万元,相比此前下降15万,降幅为50%。快充类纯电动客车则是新类别,补贴上限是20万元。各类标准的新能源电动客车补贴额度的下降对2017年前期新能源客车的销量产生“扼腕式”的冲击。

图 1 2017 年新能源客车补贴标准

而2018年2月22日,财政部、工业和信息化部联合科技部和发展改革委继续推出《关于调整完善新能源汽车推广应用财政补贴政策的通知》,在补贴政策的不断完善下,补贴额度又有所下降,如图2所示。

图 2 2018 年新能源客车补贴标准分析

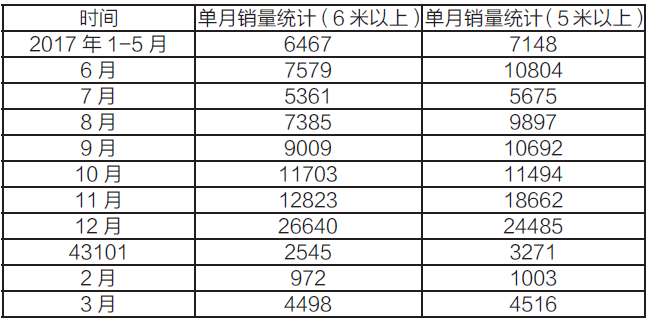

2017年上半年销量断崖式下滑,年底迎来销售高峰

受2017年补贴大幅下调、增加3万公里指标等影响,2017年中国新能源客车销量表现为“跌宕起伏”的态势。从各月新能源汽车的实际销量来看,2017年1~5月份,新能源客车(6米以上)的总体销量分别为6467辆,至6月低迷的销售现状反弹发展,客车的销量远大于前5个月的销售总和,至2017年12月,国内新能源客车销售26440辆,环比11月大增106.19%,继续刷新2017年单月销售纪录。而就5米以上新能源客车也呈现同样的发展态势。

但从总体而言尽管2017年11、12月销量实现了大幅增长,如图3所示,但2017年全年销量依旧出现了下滑。由此可见,前期的政策补贴是新能源客车需求的重要影响因素之一。

图 3 2017 ~ 2018 年 3 月新能源客车单月销量统计(单位:辆)

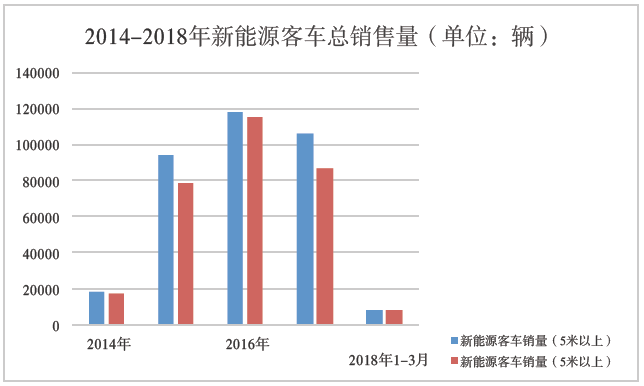

近两年,在新能源发展优势的显现下,我国加大力度推动对新能源汽车的应用,2015年以来在大额补贴政策的促进下,新能源动力客车的销量不断增加。据中国统计信息网统计信息显示至2016年我国5米以上新能源客车的销量达到117851量,如图4所示,而6米以上新能源客车的销量达到106005辆。截止至2018年3月,两种标准的新能源客车销量分别达8607辆和8015辆。

图 4 2014 ~ 2018 年新能源客车总销售量(单位:辆)

2017年细分领域需求结构明晰,以公交车和纯电动车为主

从新能源客车的细分需求领域看,新能源客车的应用需求以公交客车为主。2017年5米新能源客车的需求量为88781辆,如图5所示,占总销量的83.75%,其余公路车销量占比仅为16.25%。就6米以上新能源客车的车型销售情况来看,也以公交车为主,销量占比为87.58%,如图6所示,而另外的座位车销量为10722辆,占当年该标准新能源客车的12.36%。

图 5 2017 年分车型新能源客车数量统计(单位:辆,%)

图 6 2017 年新能源客车车型占比(单位:%)

现阶段新能源客车主要分为纯电动客车、混合动力客车和燃料电池客车三种类别,就5米以上新能源客车的燃料类型结构看,2017年纯电动客车的销量为89858辆,如图7所示纯电动占据新能源销量的主力,本年实现了燃料电池车型的示范应用。纯电动销售89858辆,占新能源总量的84.77%,混动16031占新能源总量的15.12%,燃料电池车辆共计116辆,占该标准新能源客车总销量的0.11%。由此可见,现阶段我国新能源客车以纯电动客车为主。

图 7 2017 年新能源客车市场燃料类型结构 分析(单位:辆,%) 注:此处统计数据为 5 米以上新能源客车, 不包含未报备企业数据。

2017年政策影响下,新能源客车市场份额加速向龙头集中

2017年在新能源客车补贴政策退坡的影响下,各代表性企业的经营和需求也收到了较为明显的影响。但是新能源客车的销量集中度仍较高,Top10企业的销量占比总计为73.8%。

而从近两年新能源客车各企业的实际销量来看,5米以上新能源客车Top10企业中共有2家企业维持原地位未发生变化,分别为郑州宇通和南京金龙,两家公司2017年销量占比分别为24.0%和11.8%,如图8所示,但是公司的销售量总体呈现下滑趋势。但是在政策补贴等外界环境的不利影响下,仍有5家企业的排名有所上升,以比亚迪为代表,其2017年新能源客车的销量为12509辆,排名第二,如图9所示,较上年排名上升;而中通客车、福田欧辉、金旅、海格和安凯等5家企业2017年的销量排名有所下降。

图 8 2016 ~ 2017 年新能源客车 Top10 汽 车品牌销量及变动分析(单位:辆) 注:此处统计数据为 5 米以上新能源客车, 不包含未报备企业数据。

图 8 2016 ~ 2017 年新能源客车 Top10 汽 车品牌销量及变动分析(单位:辆) 注:此处统计数据为 5 米以上新能源客车, 不包含未报备企业数据。

图 9 2017 年新能源客车 Top10 销量市场 占比分析(单位:%)注:此处统计数据为 5 米以上新能源客车,不包含未报备企业数据。

图 9 2017 年新能源客车 Top10 销量市场 占比分析(单位:%)注:此处统计数据为 5 米以上新能源客车,不包含未报备企业数据。

从6米以上新能源客车的企业销量变动情况看,与5米以上销售企业有小幅的差异。但是其Top10企业的销量占比为85.62%,集中度更高。

而从近两年新能源客车各企业的实际销量来看,6米以上新能源客车Top10企业中郑州宇通的企业排名地位未发生变化,其2017年销量为24857辆,如图10所示,占当年该标准新能源客车销量的28.65%;如图11所示,另外共有3家企业的排名有所上升,5家企业的排名下降。

图10 2016~2017年新能源客车Top10汽车品牌销量及变动分析(单位:辆)注:此处统计数据为6米以上新能源客车,不包含未报备企业数据。

图10 2016~2017年新能源客车Top10汽车品牌销量及变动分析(单位:辆)注:此处统计数据为6米以上新能源客车,不包含未报备企业数据。

图11 2017年新能源客车Top10销量市场占比分析(单位:%)注:此处统计数据为6米以上新能源客车,不包含未报备企业数据。

图11 2017年新能源客车Top10销量市场占比分析(单位:%)注:此处统计数据为6米以上新能源客车,不包含未报备企业数据。

由此看来,在2017年新能源客车补贴政策持续退坡的影响下,2018年新能源客车的补贴政策进一步完善,其补贴额度的降低也为新能源客车的的持续推进和规范化发展提供了政策支持。未来,在公交客车电动化进一步深化,新能源座位客车渗透率提升及购车补贴持续退坡的影响下,新能源客车市场份额将加速向龙头集中,弱势客车企业将逐步退出市场。