文|李建、刘明星、王思杰

全球风力发电市场由1980年代开始兴起,至今发展已超过三十年。随着技术演进,风力发电机功率逐渐增加,1985年市场上首次推出功率超过100kW的风力机,1990年代产品功率突破500kW,2000年以后则有MW等级的风力发电机。

2005~2010年为风力发电跃升为主流再生能源技术的时期,中国、美国、德国、西班牙等陆域风力机装置数量快速成长。风力发电占全球电力供给比例在2007年突破1%,2014年超过3%,2016年比例约为4%,2017年渐进至5%。

2011年后占全球约四成市场的中国,其陆域风力机新增装置量成长趋于平缓,整体风电市场由急速增加步入稳定发展,开发焦点逐渐移转至技术水平高、成长潜力佳的离岸风电。

风力发电市场特性

风力发电机可分为大型风力发电与中小型风力发电,两者一般以750kW为界,发电能力超过者归类为大型风力发电,以下则为中小型风力发电。大型风力机约占市场99.5%,中小型风电约占0.5%。大型风电用途单一,大多数买主为各国发电业者,将风力机产生的电力并入电网,供电力事业调度分配;极少数由一般企业购买,供应本身生产过程所需之电力,不并入公共电网。

风力发电产业兼具电力特许行业与再生能源的特性,是否开放设置风力发电厂的权力掌控在政府手中,为各国能源政策相当重要的一环。由于筹设风力发电厂所需金额庞大,政府开放风场开发权,并辅以趸购费率等诱因,吸引风场开发商投入,而后能带起风力机系统、风场建置、风场维护等关联产业。若市场需求达到规模经济水平,则可形成完整风电产业链。如图1所示。

图 1 风力发电产业范畴

大型风力发电开发业者以多角化经营之能源集团为主,也包含专营风力发电开发业务之企业。大型风电开发案投资额庞大,一个典型开发案投入资金通常超过一亿美元,且近年来风场规模逐渐扩大,超过十亿美元之投资案屡见不鲜。此类开发案时程较长,一般开发期间约三至五年,复杂案件更需五年以上。

风力发电产业链

全球风力发电产业链分为风电制造业、风电服务业以及风电发电业三部分。风电制造业可分为风力机系统与风场辅助设备两类。风力机系统由上至下游分为原材料、零组件、风力机系统,上游原材料最重要是钢材与树脂,中游零组件占成本比例较高的部分为塔架与叶片、其次是齿轮箱与发电机;风场辅助设备则包含水下基础、海底电缆、海上变电站等。

风电服务业包括风场开发、风场营造工程,以及风场开始运转后的维护作业。风电服务业以风场开发商为核心,负责申请及筹备建设风力发电厂所需的庞大资金,并同步进行风场规划;确定取得开发权后,再采购风场所需的硬设备,并请海事工程厂商负责完成风场建置风电发电业为风场经营,厂商握有风场所有权,为特许行业,经营业者为各国综合电业厂商或独立发电厂,所发电力并入电网。

全球风力发电市场与产业

2017年全球风力发电市场规模大型风力发电可分为陆域风电与离岸风电两类,全球陆域风电市场发展已超过30年,迈入成熟期;离岸风电处于发展初期,占整体市场规模不到十分之一,未来成长潜力佳。

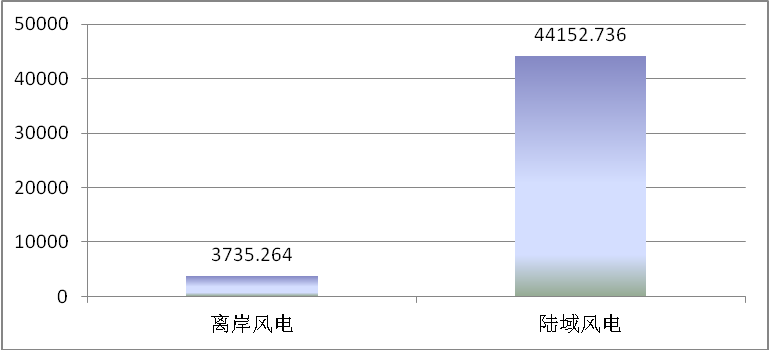

一般衡量风电市场以新增装置量为主,2017年全球风力新增安装容量为47888GW,其中陆域风电为44155MW,占92.2%,而离岸风电为3733MW,占7.8%。如图2所示。

图2 2017 年全球风电市场新增装置量

2017年全球风力发电市场地理区域占比

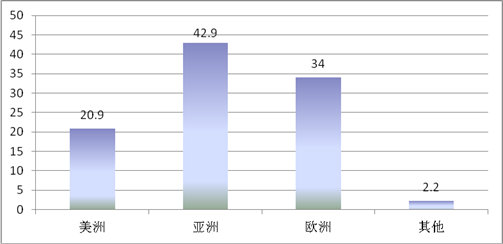

全球风电市场可分为亚洲、美洲、欧洲与其他地区四大区块,2017年占比分别为42.9%、34.0%、20.9%与2.1%。如图3所示,亚洲有中国大陆与印度两大市场,连年占比均为全球第一;欧洲市场以德国、英国为主,发展相对稳定;美洲占比随最大市场美国波动,近年政策改变对安装量影响甚大。

2017年全球风力发电机主要供货商排名

2017年全球风力发电机前十大供货商依照排名分别为:(1)西班牙Siemens Gamesa(简写为SGRE);(2)丹麦Vestas;(3)中国大陆金风科技;(4)美国GE;(5)德国Enercon;(6)中国大陆远景能源;(7)德国Nordex;(8)德国Senvion;(9)印度Suzlon;(10)中国大陆联合动力。

全球风电一线厂商德国Siemens之风电事业部与西班牙Gamesa协议合并后,名称改为Siemens Gamesa Renewable Energy,于2017年正式成立,总部设于西班牙。Siemens及Gamesa原本各自擅长于离岸与陆域风电,两者产品线互补,2017年市占率跃升为第一位。

丹麦Vestas在全球超过30个市场均有活动,除2014、2015年表现稍差外,多年来占据全球市占率第一位宝座。在陆域风电市场Vestas始终保持领先局面,但主攻离岸风电的合资公司MHIVestas表现不甚理想,因而落到第二名的位置。金风科技近几年均为中国最大风电系统供货商,与中国第二名厂商间有显著的差距。2017年中国大陆市场成长趋缓影响到金风科技的销售量,海外销售比重也较往年减少,名次不变但市占率下滑。

图3 2017 年全球风电市场地理区域占比

第四位美国GE始终以母国市场为主要战场,2017年受美国市场衰退影响市占率下滑,同时受到来自Vestas、SiemensGamesa与Nordex的竞争,表现较前几年来得不佳。

前十大风力机系统商合计市占率较2016年提高,上升至80%,市场集中度略微增加。

中小型风力发电应用领域多元,市场分散,产品种类众多,属于少量多样之利基型市场,市场型态与产业结构与大型风电差异甚大,本文专注于分析大型风力发电市场。

图 4 2018 年预估全球风电市场新增装置

全球风力发电市场规模

2017年风能产业全球新装置容量达52492MW(千瓦),较2016年减少3.8%,全球累计装置容量共539123MW。

2017年全球于清洁能源的总投资高达3335亿美元,较前一年总投资微幅成长3%。总投资中,中国贡献超过40%,亚太地区则贡献超过57%。总投资应用于风能产业之金额达1070亿美元。

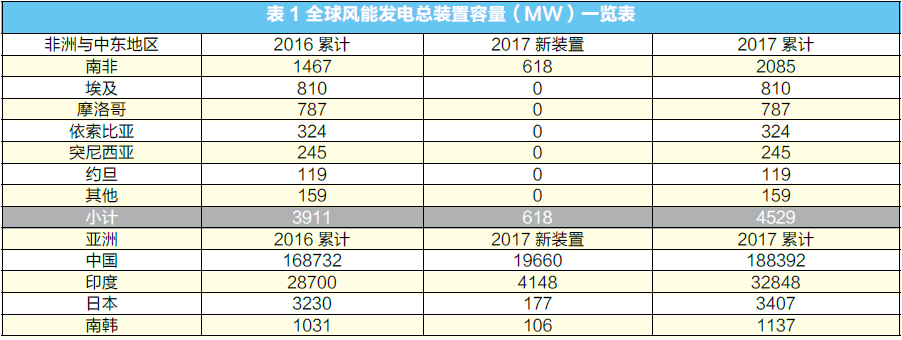

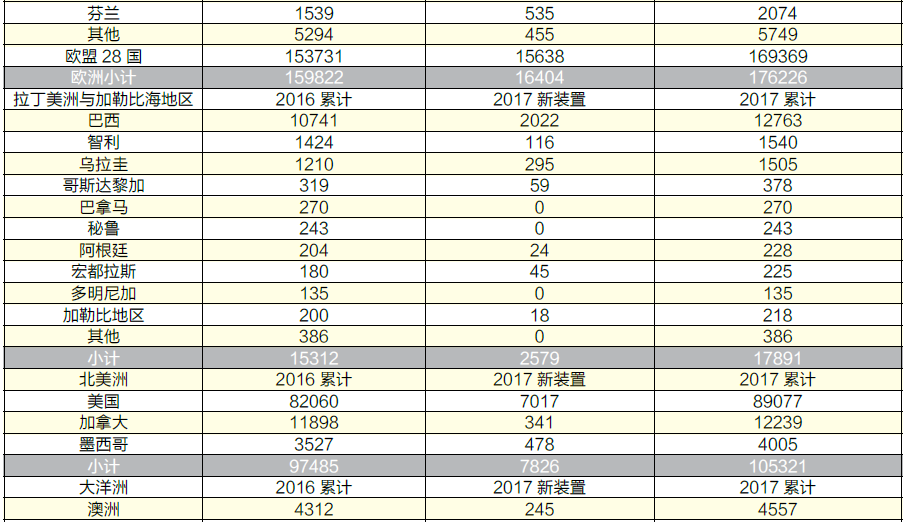

其中,自2009年起一直都是全球最大新装机市场的中国,2017年仍稳居龙头宝座。以洲别来区分,亚洲仍是全球最大的风能市场,欧洲次之,北美则紧接第三。延续前几年的情形,2017年大多数的风能装置国为非OECD成员国,预计接下来几年也会是同样的情况。至2017年底,总计全球累计装置容量超过1000MW的国家有30个;其中,包含18个欧洲国、5个亚太区国家、3个北美洲国、3个拉丁美洲国与1个非洲国。详情请参阅表1。

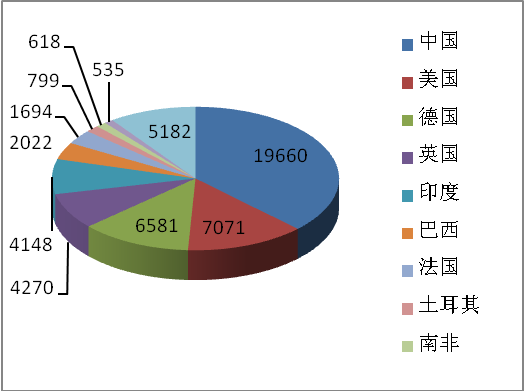

图5 2017 年新装置发电容量前十大国家

图6 2017 年全球风能发电容量前十大国家

亚洲市场:印度突破纪录

亚洲已连9年蝉联全球最大的风能市场。中国于2017年底累计装置容量达188000MW,新装置容量增加19660MW,新增量为所有国家之冠,但较2016年的新增量仍缩减了16%。该风能发电量产生3057亿度的电量,贡献全国4.75%的总发电量,供电量持续成长,尽管“减荷”情况仍严重。中国国家能源局与国家电网公司正持续致力于解决能源传输与电网方面的相关问题;据中国国家能源局统计,2017年浪费了12%的风力发电量,对比2015年的17%已改善许多。印度则为亚洲第二大风能市场,2017年突破以往纪录新安装了4148MW的装置容量,新增量排名全球第四,累计装置容量上维持全球第四大风能国家。

2018年因新旧政权转换因素,将导致政策执行断层,影响风能发展。然而,预期2019年后仍可预期印度风能市场之重大成长:该国政府设定目标于2022年达到175000MW的再生能源,其中60000MW来自风能发电,并可期待该国将开启离岸风能的发展。

继亚洲第二大市场之后,新装置容量差距相当大,巴基斯坦位居第三大风能市场,2017年仅有199MW新装置容量。日本跟随在后为第四大风能市场,新安装177MW装置容量,累计总装置容量达3400MW;各界仍持续期待该国公共事业垄断的阻碍排除,朝向多元能源的发展。韩国亦被期待该国政府于再生能源多元化的政策发酵,新增装置容量有106MW。而于其他亚洲国家,蒙古、泰国与越南皆有新装置微幅进展;而因着重于未来数年将要启动建造的离岸风力建设,2017年中国台湾仅有10MW新装置容量。

北美洲:美国持续强劲成长

美国为仅次于中国之第二大风能市场。2017年风力新装置量7017MW,巩固风力发电成为该国再生能源之最大来源;风力总装置量达89077MW,提供全国6.3%的电源供应,较2016年5.5%成长;其中,供应爱荷华州超过36%的电力供应。美国前五大装置容量的州别分别为:德州(22637MW)、奥可拉荷马州(7495MW)、爱荷华州(7308524MW)、加州(5609MW)及堪萨斯州(5110MW)。

加拿大于2017年仅新安装了341MW的装置容量,数年来的新低量,总装置容量达12200MW,为全球第九大风能市场。该年风能投资超过30亿加币,风力发电则目前占加拿大总发电量的6%,可提供3百万家户之用电。加拿大目前有295个风力发电厂,共6400座风力发电机,带动当地经济发展及乡村多元活化之收益。另有好消息是2017年12月艾伯塔省之风能标案取得了每度电0.028美元之超低价,为2018年的第二次拍卖树立了新价格基准。

墨西哥2017年新装置容量478MW,总装置达4005MW,贡献4%的全国发电量;近期亦有标案取得了新低价每度电0.017美元。该国进行替代能源改革,目标至2024年拥有35%的干净能源发电,预期2018年亦会是风能发展强劲的一年。

欧洲:屡创新纪录

欧洲及欧盟国于2017年皆创下新纪录。欧盟新装置容量较2016年增加20%,达15600MW,其中3148MW为离岸风力。相较前一年,陆上风力成长了14%,离岸风力则呈倍数成长。

欧洲各国2017年风能新装置量上,主要以德国为最大宗,达6581MW,其中19%为离岸风力;英国排名第二有4270MW新装置量,较前一年呈现5倍成长,超越1/3属离岸风力;法国位居第三有1694MW新装置容量,成长9%。三个国家共贡献欧盟地区80%的新装置量。

2017年欧盟地区总装置容量达168700MW,其中153000MW内陆风力,15800MW则为离岸风力,致风力发电为欧洲市场之主要电力来源,仅次于天然气发电。德国持续为欧盟地区最大总装置量国,总装置容量达56100MW,接续排名有西班牙(23200MW)、英国(18900MW)、法国(13800MW)、意大利(9500MW)、及波兰、葡萄牙等国各超过5000MW总装置量。欧盟地区之风力发电于2017年总共产生336度电,贡献11.6%发电量,制造超过260000个工作机会,并吸引360亿欧元之投资挹注。在欧盟地区国家对于低碳排放目标的立法调整前,欧洲风能产业的成长动能仍待考验,接下来也会是面临挑战的一年。

拉丁美洲:巴西持续居领导地位

拉丁美洲的风力进展已连续两年下降,2017年有新装置量2578MW上线,总装置量达17891MW;但仍预期2018年阿根廷的新装置计划能让拉丁美洲重拾风力发展动能。

巴西则再度领导拉丁美洲,为该洲最大风能市场,2017年共新安装了2022MW的装置容量,占该州超过3/4之总量。乌拉圭目前总装置容量达1505MW,该国接近100%的发电全来自再生能源,其中风力发电占全国约35%~40%的总发电量。

拉丁美洲其他国家表现如下,智利新增116MW、哥斯达黎加59MW、洪都拉斯及阿根廷24MW新装置容量。

大洋洲

2015年大洋洲的风能总安装容量达5193MW。其中澳洲的新装置容量为245MW,总装置量达4557MW。新西兰则无新增进度。

非洲与中东地区

2017年该地区仅非洲有新风力装置计划,共新安装了618MW,总装置容量达2085MW。预期非洲地区,肯尼亚及摩洛哥于2018年皆会有新风力建设计划即将开启。中东地区则期待沙特阿拉伯之风力建设能尽早进行。

2017年底,占非洲总装置容量超过99%的地区如下,南非(2058MW)、摩洛哥(787MW)、埃及(810MW)、突尼西亚(245MW)、衣索匹亚(324MW)、约旦(119MW)、伊朗(91MW)、瓦德角(24W)、肯尼亚(26MW)、阿尔及利亚(10MW)及以色列(6.25MW)。

2018年全球风力发电市场展望

2017年全球风能产业表现依旧强劲,新增50000MW装置容量,累计容量共540000MW;相较以往全球各国皆致力于开展新替代能源的尝试,2017年新风力建设的进展则集中于几个重点国家。

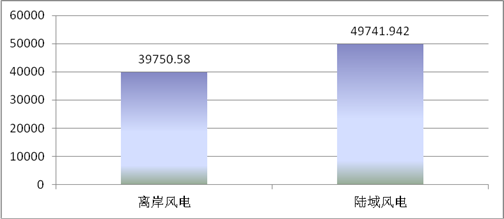

展望2018年,预估全球风力新增安装容量为53717MW,较2017年提升12.2%,其中陆域风电为49750MW,占92.6%,而离岸风电为3968MW,占7.4%。

中国与美国市场两大风电市场的走势是影响全球风电市场最主要的因素,目前两国的风力发电政策明朗,预期市场能够回稳保持成长。其中陆域风电仍会是全球风电市场的主体,受政策鼓舞预期安装量将提升;离岸风电占比仍少,主要市场重心在欧洲,2018年装置量约略与2017年相同,仅微幅提升。

MFC金属板材成形平台

1.官网:www.mfc-china.org

2.今日头条:金属板材成形之家

3.微信订阅号:MFC-home金属板材成形之家

4.群友通讯录:「MFC金属板材成形杂志」1.6万人通讯录

5.千聊优课:MFC-冲压联盟名家直播间