文|李建、刘明星、王思杰

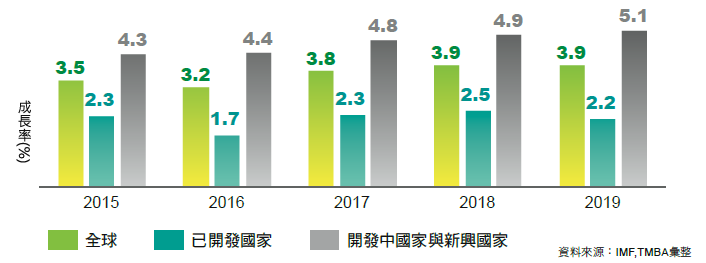

2017年随着全球政商环境的趋好,全球120个经济体中近四分之三的国家经济增长率高于2016年,2017年全球经济成长速度更创下金融危机以来的最大涨幅。在宽松的金融情势、强劲的市场需求及投资信心之下,IMF预测连续2年(2017~2018年),全球各主要区域经济体罕见整体增长。就经济增长幅度而言,发达国家更胜于发展中国家,发达国家中的欧、美、日景气表现皆优于预期,其中,又以欧洲表现特别亮眼,低通膨率与经济温和复苏,使欧洲犹如处于经济循环的初期,这与欧洲央行持续的货币宽松政策支持有所相关。2017年欧盟经成长率高达2.7%,不仅比去年增加三成以上,甚至高于美国2.3%。发展中国家虽为全球经济成长的主要动力,但各国之间的景气落差相当大,故复苏步伐并不平均。如图1所示。

图1 全球经济增长率

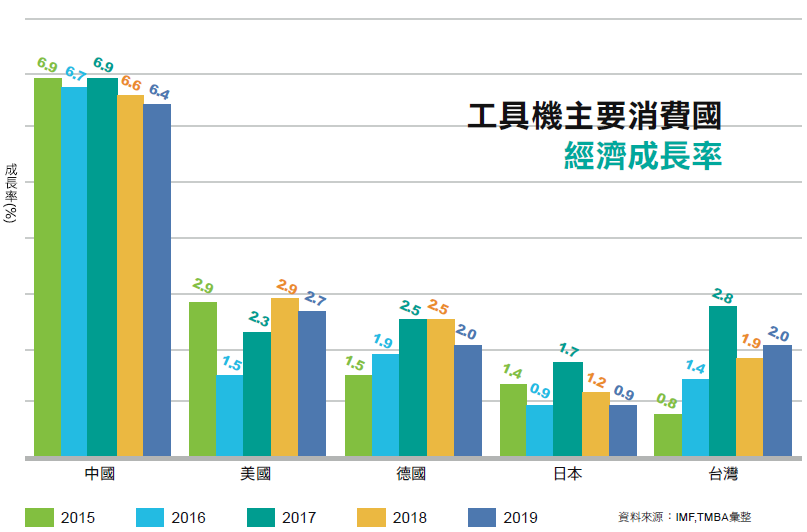

经济成长之起伏影响投资信心与购买意愿,机床工具主要消费国如中国、美国、德国、日本等国家经济均延续着稳定增长的发展态势。中国对全球景气扩张的贡献约三分之一,在中国经济政策的支持之下,内需市场调控得宜并逐渐扭转经济结构,进而降低对于外贸过度依赖,找出突围之道。美国则在川普政府积极实践“美国优先”的竞选承诺下,“美国制造”引领就业市场持续复苏,消费及资本支出增强,再加税改法案亦使得美国经济好转。德国拥有深厚工业基础且中型企业实力强大,当全球景气好转投资信心增加,亦使得德国制造业扩张速度创下数年新高,进而带动国内消费升温,让德国经济趋势不断向上攀升。日本则在央行大规模货币宽松措施等经济政策推动下,让日本经济似乎终于摆脱了数十年来停滞不前的局面。

根据Gardner Publication,Inc.2018全球机床工具产业调查报告(2018 World Machine Tool Survey)指出2017年全球机床工具消费值约为832亿美元,较2016年度增长4.3%,增加34亿美元,这是自2011年以来最大涨幅。就机床工

具主要消费前15个国家当中,有13个国家的消费总额较上一年度增加,这也是自2011年之后就不曾发生,而2011年机床工具消费的激增,则是因受到2007年景气大萧条后的强劲复苏所带动。Gardner预测,2017年在全球经济奠定稳健增长的基石之下,2018年机床工具消费将持续增加。如图2所示。

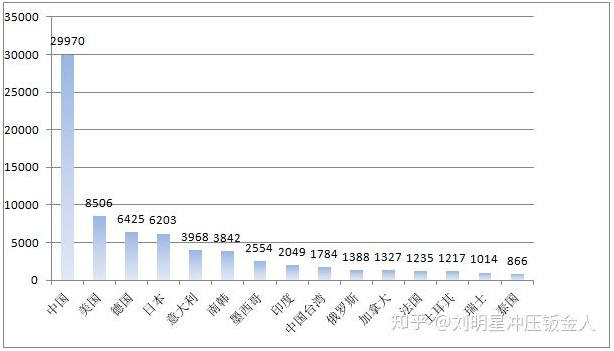

图2 机床工具主要消费国(地区)经济增长率

2017年机床工具主要消费国(地区)分别为中国、美国、德国、日本、意大利、韩国、墨西哥、印度、中国台湾与俄罗斯等。受到全球景气及中国经济转型所带来庞大的内需效益的影响,2017年中国机床工具总体消费量近300亿美元,大幅超越其他主要消费国,虽然中国机床工具产值也不断攀升,但仍不足以供中国市场大量的需求,“预测未来在”中国制造2025”计划政策推动下,中国机床工具消费将会持续增加。

2017年美国机床工具消费总额约85.06亿美元,较2016年增长近5%,尽管美国机床工具消费及进口也是大幅成长,但其增长幅度却不如预期,Gardner推估是受到中国市场需求排挤所造成的影响。观察近几年中国机床工具的消费型态已逐与美国相仿,如日本为美国主要高端机床工具进口国,但因关键零组件缺料、订单挤压等因素,使得较多的机床工具设备进入中国市场而非美国,而从中国台湾进口机床工具至美国的状况亦是,故中国市场大量需求使得到美国机床工具消费与进口的成长速度受到压缩。如图3所示。

图3 全球机床工具消费趋势图

德国是走在智能制造尖端的工业强国,2017年机床工具消费总额约64.25亿美元,近几年德国机床工具消费虽仅是微幅成长,但全球制造业对于德国生产的机床工具消费量却呈现大幅增涨,这亦是受到全球制造产业升级转型,智慧化生产与服务的技术变革所影响。德国为高端机床工具领域的龙头,德国机床工具需求的高升亦代表着全球机床工具消费结构正在改变当中。

日本亦以高精密机械设备制造闻名,Gardner统计指出2017年日本机床工具消费总额约62.03亿美元,较2016年微幅增长,若以日元计价依日本工作机械工业会(JMTBA)统计,其国内消费总额约为4156亿日元,较2016年衰退2.6%,是近三年度首次下滑的状况。细究日本机床工具订单,内需订单金额约6294亿日元,较2017年增加18.6%,在日本政府持续祭出税制优惠措施鼓励企业购买设备等因素的带动下,日本机械消费市场其实实为正增长,而日本进口占消费比仅占13%是由于日本机械设备自给能力强,故对进口依赖程度偏弱。如图4所示。

单位:百万美元

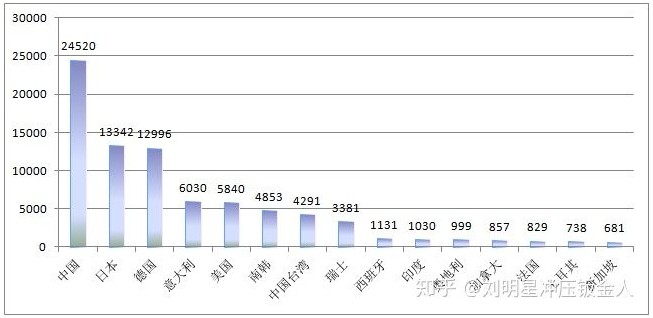

图4 2017 年机床工具主要消费前15名

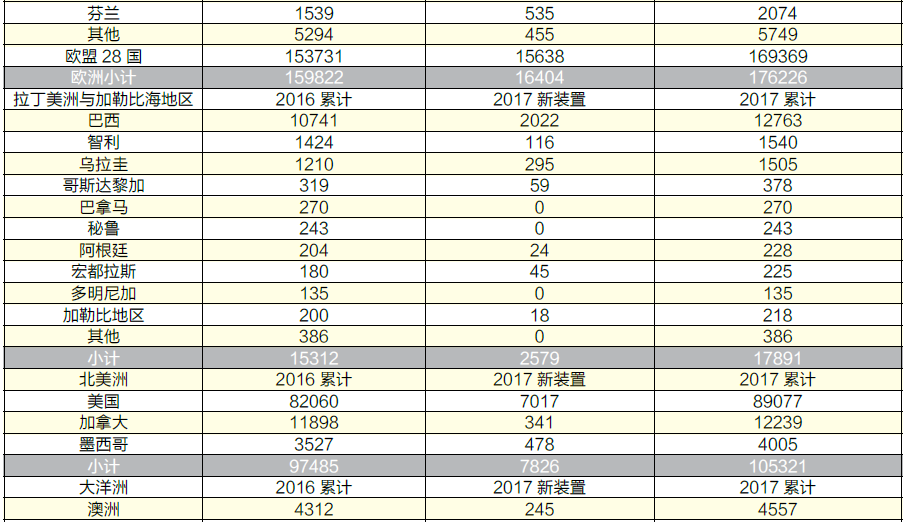

统计2017年全球机床工具出口值近448亿美元,较2016年出口成长11.1%。全球前十大机床工具出口国地区依序为德国、日本、意大利、中国台湾、中国、瑞士、韩国、美国、比利时与西班牙。德国出口总额约95.36亿美元,较2017年增长9.2%,出口值占生产比重达73%。日本出口总额为79.74亿美元,较2017年增长13.8%,出口值占生产比重为60%。中国台湾地区机床工具出口总额为33.47亿美元,较2017年增长14.3%,由于受限于关键零组件供货短缺的影响,使得出口表现略为受限。目前全球机床工具市场需求依旧火热,但因受到半导体与面板大厂扩充产能之影响,且智能制造产业趋势对关键组件需求量更大,故关键零组件缺料的状况可能会使机床工具产业在短时间内供需关系难以平衡。

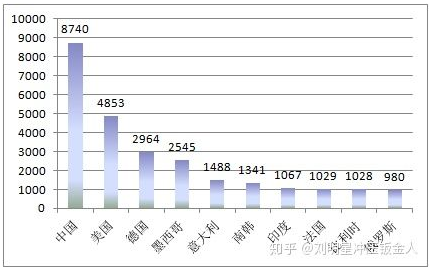

2017年机床工具主要进口国排名分别为中国、美国、德国、墨西哥、意大利、韩国、印度、法国、比利时、俄罗斯。随着中国经济稳健成长及政府政策的推行,机床工具市场需求转旺,中国自行生产的机床工具不仅产量大幅增加,进口金额也是大幅度增加,2017年中国进口金额约为87.4亿美元,较2016年增长15%,而进口总额占消费比重约为29%。主要进口国排名第二的美国,其进口金额为48.53亿美元,较2016年增长6.8%,进口占消费比重为57%。Gardner分析报告指出,由于中国进口大量的机械设备,使得美国进口增幅不如预期,依国际贸易中心(ITC)数据全球前五大机床工具制造商(除中国与美国之外),对中国机床工具出口增加1.92亿美元,对美国机床工具出口则是减少了1.26亿美元,这与日本、中国台湾地区的出口动向有所关联。

单位:百万美元

图5 2017 年机床工具主要生产前15名

统计2017年全球机床工具出口值近448亿美元,较2016年出口增长11.1%。全球前十大机床工具出口国及地区依序为德国、日本、意大利、中国台湾、中国、瑞士、韩国、美国、比利时与西班牙。如图6所示,德国出口总额约95.36亿美元,较2017年增长9.2%,出口值占生产比重达73%。日本出口总额为79.74亿美元,较2017年增长13.8%,出口值占生产比重为60%。中国台湾机床工具出口总额为33.47亿美元,较2017年增长14.3%,由于受限于关键零组件供货短缺的影响,使得出口表现略为受限。目前全球机床工具市场需求依旧热络,但因受到半导体与面板大厂扩充产能之影响,且智能制造产业趋势对关键组件需求量更大,故关键零组件缺料的状况可能会使机床工具产业在短时间内供需关系难以平衡。

单位:百万美元

图6 2017 年机床工具主要出口前10名

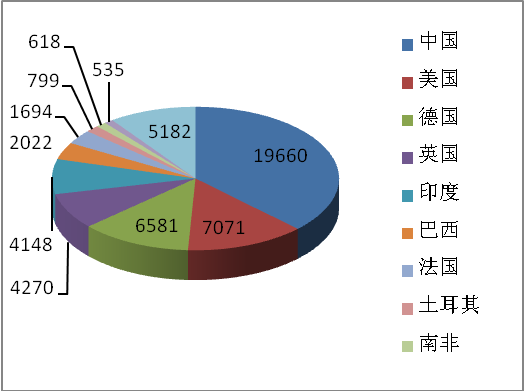

2017年机床工具主要进口国排名分别为中国、美国、德国、墨西哥、意大利、韩国、印度、法国、比利时、俄罗斯。

如图7所示,随着中国经济稳健成长及政府政策的推行,机床工具市场需求转旺,中国自行生产的机床工具不仅产量大幅增加,进口金额也是大幅度成长,2017年中国进口金额约为87.4亿美元,较2016年成长15%,而进口总额占消费比重约为29%。主要进口国排名第二的美国,其进口金额为48.53亿美元,较2016年成长6.8%,进口占消费比重为57%。Gardner分析报告指出,由于中国进口大量的机械设备,使得美国进口增幅不如预期,依国际贸易中心(ITC)数据全球前五大机床工具制造商(除中国与美国之外),对中国机床工具出口增加1.92亿美元,对美国机床工具出口则是减少了1.26亿美元,这与日本、中国台湾出口动向有所关联。

由于日本高端机床工具订单满载,美国转向增购中国台湾机床工具设备,虽然中国台湾对美国的出口确实有所增加,但增幅却也低于预期,这是由于中国台湾出口贸以国内市场为主,加上关键零组件缺料导致供货至美国受到影响。

单位:百万美元

图7 2017 年工具机主要进口前10名

IMF(国际货币基金)预估,未来两年全球经济将保持3.9%的增长趋势,在制造业景气一片看好及国际贸易出口持续上升的带动下,将有利于扩增机械设备的投资,但在短链革命、美国制造回流、中美贸易摩擦不断等黑天鹅事件下,市场的增长也可能会受到颠覆。

自动化技术使制造业产生重大的变革,让欧美日成为工业先进国家,而后因我国低廉的劳动成本抢占了制造商机,使得生产供应链、产业聚落由西向东转移;近年由于劳动力成本提高,加上自动化技术不断更迭,生产设备的升级与智慧化的控管逐渐取代传统人力的趋势日异明朗,自动化转型为智能化已成为制造业的新兴浪潮势不可挡。机床工具产业是这场制造业变革的强力引擎,如何整合跨领域专业、缩小产业链的跨距,实现机床工具设备智能化,进而掌握市场脉动趁势追击,即是中国机床工具产业所应面对的课题。

MFC金属板材成形平台

1.官网:www.mfc-china.org

2.今日头条:金属板材成形之家

3.微信订阅号:MFC-home金属板材成形之家

4.群友通讯录:「MFC金属板材成形杂志」1.6万人通讯录

5.千聊优课:MFC-冲压联盟名家直播间