文 | 刘明星、李建、王思杰

在过去的两个月里,中国和美国的贸易纠纷没有如逾期缓解的迹象。受信心不足影响,A股、债市和汇市自七月 底开始暴跌,上证指数从7月26日的2915.30点的峰值,连续8个交易日跌破2700点,创业板则从1645.45跌到了1434 点,之后到9月28日之间经过三轮的涨跌,不断创出新低,又勉强反弹,终于在10月黄金周之后两天,受美股暴跌的影 响,上一度证跌破了2600点,创业板跌破1300点。美元则从1月3日的1美元兑6.5元人民币升值到10月11日6.92元人民 币,离破7人民币近在咫尺。制造业的订单、就业、行业分布情况如何呢?还是看宏观数据吧。

服务业增势转强,制造业增速减缓9月财新PMI52.1

10月8日发布的财新中国综合PMI数据(包括制造业和服务业)显示,三季度末,中国经济活动小幅扩张,综合产出指数在9月份录得52.1,与8月(52.0)基本持平,显示经济活动仍然增长乏力,较今年初表现疲弱。其中,服务业增长势头转强,而制造业增速减缓,两者大致消长互抵。

“9月财新中国综合产出指数较上月略微回升,整体宏观经济表现仍较稳健。”财新智库莫尼塔宏观研究主管钟正生表示,“但从分项来看,新订单指数低位小幅上扬,需求状况不甚乐观。投入价格指数小幅上升,而出厂价格指数有所回落,企业的成本压力依然较大。未来产出指数随之有所回落。值得警惕的是,就业指数大幅下滑,创2016年9月以来新低。就业形势先行恶化,将考验政策促转型的定力。”

图1 9月财新中国综合PWI升至52.1

图1 9月财新中国综合PWI升至52.1

相较而言,服务业新接订单量录得更强劲增速,虽然仍属小幅水平,但已是6月份以来最高纪录。部分企业反映,新产品问世和客户增加,促进了新业务的增长。与此同时,制造业新接业务量在8月份出现轻微增长后,增速陷入停滞。两者综合,9月新订单量整体继续增长,但增速相对低迷,较8月份的26个月低点仅略有回升。值得关注的是,9月份,制造业与服务业用工皆出现收缩。服务业用工收缩率虽然轻微,但这在两年多以来尚属首见。制造业用工收缩率虽然属于小幅水平,但已是14个月以来最显著。两大行业的受访企业皆表示,公司重组计划,加上人员自动离职后没有填补空缺,导致用工数量下降。两者综合,整体用工规模创下2016年8月以来最显著降幅。

9月份,服务业积压工作量下降(过去5个月来第4次下降),但降幅仅属轻微。制造业积压工作量则进一步上升,但积压率放缓至12个月以来最轻微。两者综合,积压工作量在三季度末整体有轻微增幅。

9月份,中国企业的平均投入成本进一步上升。服务业的投入成本加速上扬,录得2012年5月以来次高涨幅(仅次于今年1月)。据受访厂商反映,燃料与原料涨价,加上薪酬成本的上升,导致最近经营成本增加。制造业投入成本也有实质涨幅(虽然已较8月份放缓)。两者综合,9月份整体投入成本加速上扬,涨速为3个月来最显著。

虽然投入成本加速上扬,服务业收费水平仍然大致维持平稳,部分企业甚至进一步采取措施以维持价格竞争优势。制造业产品出厂价格在9月份进一步上扬,但升幅尚小。两者综合,产出价格整体轻微上升,涨幅为2017年6月以来最低。

对于未来一年的生产与经营前景,中国企业普遍表示乐观,但制造业乐观度降至9个月低点,厂商对全球贸易摩擦和环保政策收紧感到忧虑。服务业企业的信心度也有所下降。两者综合,前景乐观度降至10个月来的次低点。

9月末公布的官方制造业PMI从8月的51.3明显下降至50.8。中金公司报告指出,官方制造业PMI下降,部分是由于9月工作日效应的负面影响,但也反映出制造业需求维持疲弱态势。其中,新订单指数从8月的52.2降至52.0,进口指数从49.1继续下降至48.5,在手订单指数从46.7明显下降至45.2,这些制造业内需指标仍然疲弱。同时,9月新出口订单指数为48,较8月下降1.4个百分点,表明外需压力开始增大。

2018年1~8月机床工具行业主要产品生产情况

据国家统计局数据,2018年8月,我国金属切削机床产量为4.2万台,同比下降2.3%,其中数控金属切削机产量为1.6万台,同比下降11.1%;金属成形机床产量为2.0万台,同比下降9%;金属切削工具、铸造机械产量分别为33409.4万件、20.0万台,同比下降16.7%、1.0%。

1~8月,金属切削机床累计生产33.9万台,同比增长5.0%,其中数控金属切削机累计生产13.4万台,同比增长1.5%;金属成形机床累计生产16万台,同比下降6%;金属切削工具累计生产264788.2万件,同比下降11.5%;铸造机械累计生产147.8万台,同比下降0.5%。2018年1~8月,我国工业机器人产业继续保持较快增长,累计产量达到101717台(套),同比增长19.4%。

2018年上半年中国家电出口额同比增长4.6%

海关总署公布了2018年上半年家用电器出口相关数据。今年上半年,我国出口家用电器产品(包括电扇、空调、冰箱、DVD播放机、洗衣机、微波炉、彩色电视机、数字式相机等)1659.7亿元,同比增长4.6%,其中,6月份出口270.3亿元,同比下降3.7%。

上半年,我国空调出口额491.3亿元,同比增长5.8%,占29.6%,出口规模最大;数字式相机出口额93.4亿元,同比增长29.2%,增速最快;DVD播放机出口额32.9亿元,同比下降34.4%,降幅最大。

上半年,我国家电向美国出口额381.9亿元,同比增长4.9%,占23%;向欧盟出口额257.5亿元,同比增长7.9%;向日本出口额149.2亿元,同比下降10%;向东盟出口额101.8亿元,同比增长6.9%。此外,向印度、墨西哥、韩国出口额均呈2位数增长。同期,向沙特阿拉伯、伊朗出口额分别下降25.2%和16.9%。

海关总署数据显示,上半年,我国对拉美出口家电158.8亿元,同比增长15.5%,对非洲地区出口91.2亿元,同比增长10.5%;对“一带一路”沿线的南亚、中东欧出口分别增长10.2%和20.2%,对以上地区家电出口增速均明显快于总体,成为重要的拉动力量。

2018年1~8月工程机械主要品类产销数据分析

2018年初,工程机械行业一路高歌,各类产品均实现了不同程度的上涨!而随后几月,面对外界的高预期,工程机械各品类却都有些增长疲软。根据公开数据了解:8月份挖掘机销售11588台,同比涨幅33.0%,环比增长4%,1~8月份累计销售142834台,同比涨幅56.2%;装载机销售8360台,同比增长9.5%,环比下降4.45%。

1~8月累计销售82600多台,同比增长28%,增长势头放缓;推土机销售422台,同比下滑6.43%,环比下降11.9%,1~8月累计销量达5374台,同比增长32.2%;平地机销售321台,同比下滑23.2%,环比下降0.9%。1~8月累计销量达到3800余台,同比增长26%;重卡销售7.2万辆,环比下降4%,同比下滑23%。1~8月累计销量为81.8万辆,同比增长7%。

挖掘机:火爆退却,涨幅趋于平稳2018年1~8月纳入分会统计的25家主机制造企业销售142834台,超过2011年1~8月历史极值(141131),刷新历史同期最高销量。同比涨幅超过50%,然而高增长主要得益于上半年的销售数据。仅从8月来看,8月挖机销量环比增长4%,同比增长33%,相较于今年以来一直火热的挖机市场,这个数据并不十分可观。

2018年3月挖机销量到达近几年的销售高峰,自4月起呈现下降趋势,直到8月有所回升;同时,挖机销量的同比增长幅度也在持续下滑,预计今年余下几月挖机销量将保持30%的同比增长,全年总销量大概率超过19万台。

在市场格局上,2018年1~8月国产、日系、欧美和韩系品牌销量分别为70966、22135、20612和16866台,市场占有率分别为54.3%、17.0%、15.8%和12.9%。从近三年品牌格局看,市场基本平稳,国产品牌占据超50%的市场份额。

从单个品牌市占率来看,三一、徐工和卡特彼勒占据国内市场前三位,市占率分别为21.7%、12%、11.5%。

装载机:连续多月环比下滑2018年1~8月,装载机累计销售82600多台,同比增长28%,增长势头放缓。2018年8月,装载机销量约为8360台,环比下降4.45%。相较于2017年全年的97610台,2018年装载机销量数据十分可观。然而自4月开始,装载机销量逐月下降,同比增长不符预期的情况难免让人感到。

究其原因,一方面,去年同期以及今年3月的销量较高,提高了人们对装载机市场的预判,因此在销量尚可“大失所望”的情况下仍然让人失望;其次,今年上半年基建投资增幅不如预期,且设备开工率有所下降,这在一定程度上影响到了装载机的8月销量。最后,环保严查也是包括装载机在内的各种相关设备销量不如预期的主要原因之一,国家对环保的治理,大量工厂、工地被关停,甚至波及到一些没有污染的合规企业,原本大刀阔斧的环保严查几乎演变为“一刀切”,这直接导致工程设备车辆的需求下降。

前八月装载机累计出口近1.58万台,同比增长28.7%。3吨及以上机型前八月累计出口约1.47万台,占出口总量92.9%,其中5吨机型出口7500余台,3吨机型出口5300余台。

推土机:山推一骑绝尘市占率遥遥领先2018年1~8月推土机累计销量5374台,同比增长32.2%。8月推土机销量422台,同比下滑6.43%。前八月,累计出口近1500台,同比增长32%。

在市场占有率方面,2018年1~8月,山推累计销售推土机接近3700台,占总销量的68.5%;山工机械约销售440台,占8.1%;柳工、宣工分别约销售320台、290台。

平地机:出口表现可圈可点2018年1~8月,平地机累计销量达到3800余台,同比增长26%。其中,出口约2100台,占总销量55%,同比增长37%,出口形势良好。

从区域销售情况看,前八月,江苏、陕西、河南、新疆四省区平地机总销量接近,均为120台上下,山东省销售110余台。

重卡:上半年有利局面逐渐断送2018年1~8月重卡累计销量为81.82万辆,同比仍然保持增长趋势,增幅为6.51%。然而7、8月单月销量不如预期,可谓是将上半年的有利局面逐渐断送,累计增幅逐月缩窄。1~6月重卡市场同比增幅为15.11%,1~7月重卡销量同比增长为10.56%,缩窄了近4个百分点;1~8月则继续缩窄至7%,减少了近4个百分点。其中,7月重卡销售7.47万辆,环比下降33.38%,同比下降17.24%;8月份,重卡全国销量仅有7.18万辆,同比下降23.3%,环比下降4%。

2018年1~8月,受更新换代、环保等因素影响,大部分工程机械品类都呈现销量猛增后又逐渐回落的现象。然而,下半年虽极大程度上不会恢复到上半年的火热程度,但上半年的高增长及高销量俨然为全年奠定了基础。

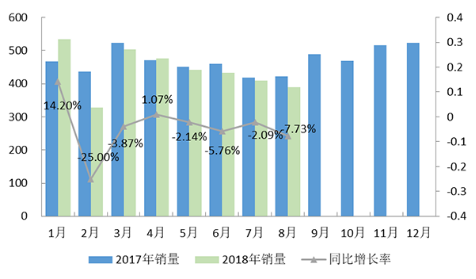

2018年8月内燃机行业市场综述

根据《中国内燃机工业销售月报》数据,2018年8月全国内燃机销量继续下降,市场表现较为平淡,1~8月整体表现较为稳定,与上年同期比略有下降,基本符合预期。

图2 2018年全国内燃机销量走势(单位(万台))

图2 2018年全国内燃机销量走势(单位(万台))

总体概述:8月,内燃机销量388.84万台,环比下降5.17%,同比下降7.73%;功率完成18777.62万千瓦,环比下降4.03%,同比增长8.89%。1~8月,内燃机销量3515.93万台,同比下降3.70%,功率完成170953.55万千瓦,同比增长2.50%。

分燃料类型情况:8月,在柴汽油大类中,与上月比,柴油机下降4.00%,汽油机下降5.27%,与上年同期比,柴油机降幅较大、汽油机小幅下降,同比下降16.66%、6.73%。8月,柴油内燃机销售34.21万台,汽油内燃机354.61万台。

1~8月,柴油机销售357.97万台,同比下降2.90%,汽油机销售3157.77万台,同比下降3.78%。

分市场用途情况:8月,在主要内燃机分用途市场可比的口径中,与上月比,仅工程机械、发电机组、小通机用内燃机环比增长,分别为0.40%、1.03%、64.09%;其余如乘用车、商用车用、农业机械用、船用、园林机械用、摩托车用环比下降,分别为2.63%、10.61%、9.07%、1.90%、16.58%、5.97%。与上年同期比,农业机械用、小通机同比增长,分别为1.39%、48.49%;乘用车用、商用车用、工程机械用、船机、发电机组用、园林机械用、摩托车用同比下降,分别为6.19%、18.95%、1.69%、5.89%、9.21%、7.00%、9.84%。8月,乘用车用内燃机销售156.82万台,商用车用内燃机22.69万台,工程机械用内燃机5.48万台,农业机械用内燃机25.01万台,船用内燃机0.18万台,发电机组用内燃机12.88万台,园林机械用内燃机21.85万台,摩托车用内燃机140.49万台,通机用3.46万台。

1~8月,乘用车用、工程机械用、船用、发电机组用内燃机销量同比增长,分别为1.54%、13.67%、2.76%、5.75%;商用车用、农用机械用、园林机械用、摩托车用、通机用内燃机同比下降,分别为7.37%、4.31%、5.26%、9.07%、12.21%。1~8月,乘用车用内燃机销量1373.71万台,商用车用内燃机243.85万台,工程机械用内燃机54.80万台,农机用内燃机247.84万台,船用内燃机1.72万台,发电机组用内燃机118.27万台,园林机械用内燃机221.90万台,摩托车用内燃机1229.16万台,通机用内燃机24.68万台。

主要品种按缸数分用途情况

单缸柴油机主要是配套农业机械,农机需求对其影响很大。前7个月销量降幅持续扩大。8月,单缸柴油机销售6.00万台,环比下降5.64%,同比下降22.01%;1~8月销量64.90万台,同比下降16.59%。排名靠前的五家企业为:常柴、智慧农业、三环、四方、金飞鱼;配套在农业机械领域销量5.75万台,环比下降6.39%,同比下降23.55%,1~8月销量62.51万台,同比下降17.71%。

多缸柴油机销量延续上月回落趋势,累计销量增长率继续回落。8月,多缸柴油机共销售28.21万台,环比下降3.64%,同比下降15.42%;1~8月销量293.07万台,同比增长0.77%。分企业看,潍柴、玉柴、云内、全柴、锡柴等前十名销量占总销量的70.50%。销量靠前的企业中,潍柴、新柴、上柴、长城等销量同比涨幅较大,幅度在8%~34%。多缸柴油机用于商用车占比最大,达62.75%,8月,销量16.74万台,环比下降9.37%,同比下降24.31%;1~8月销量183.91万台,同比下降2.25%。其中潍柴、玉柴、江铃、福田康明斯、云内销量靠前。在各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。

多缸汽油机销量环比、同比均小幅下降;累计销量保持正增长。8月,销售161.66万台,环比下降3.17%,同比下降6.00%,1~8月销量1423.81万台,同比增长0.28%。上通五菱、一汽大众、上海大众动力总成等十家销量排在前列,其总体销量占行业销量半壁江山,达到了53.62%。一汽大众、吉利、东风日产、上海大众销量同比增幅较为明显,涨幅在9%~52%,其中吉利(52.92%)、上海大众(32.57%)增长最为突出。多缸汽最主要配套在乘用车领域,占比达到95.67%,8月销售155.56万台,环比下降2.70%,同比下降6.28%;累计销量1362.14万台,累计同比增长1.42%。

我国小汽油机企业众多,规模小、散。在可比较的口径中,8月,小汽油机企业销售58.93万台,环比下降10.43%,同比下降2.04%,1~8月销量586.80万台,同比下降0.31%。销量前五名企业为隆鑫、华盛、润通、中坚、智慧农业。在园林机械配套中销售,8月,销售21.85万台,环比下降16.58%,同比下降7.00%,1~8月销量221.90万台,同比下降5.26%;在农业机械中,8月销量15.63万台,环比下降14.72%,同比增长14.83%,1~8月销量153.32万台,同比增长3.63%。

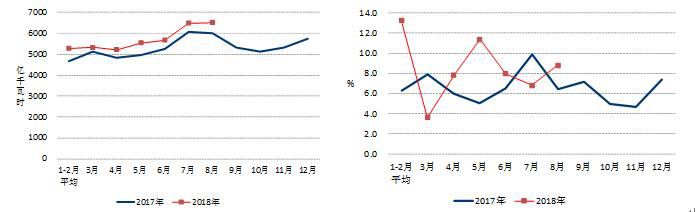

图3 2017、2018年分月全社会用电量及其增速

图3 2017、2018年分月全社会用电量及其增速

中电联:2018年1~8月份电力工业运行简况

1~8月份,全社会用电量增速保持快速增长,各产业用电量均实现较快增长;8月份制造业日均用电量超过100亿千瓦时,创历史新高;四大高载能行业用电均实现正增长,合计用电增速低于制造业;发电装机容量增速继续放缓,核电和风电发电量保持较快增长;各类型发电设备利用小时同比均有不同程度提高,风电和火电设备利用小时提高较多;全国跨区、跨省送出电量同比增长;全国基建新增煤电装机容量同比减少,新增非化石能源发电装机占比同比提高。

一、全社会用电量增速保持快速增长,各产业用电量均实现较快增长

1~8月份,全国全社会用电量45296亿千瓦时,同比增长9.0%,增速比上年同期提高2.1个百分点。分产业看,1~8月份,第一产业用电量482亿千瓦时,同比增长9.8%对全社会用电量增长的贡献率为1.2%;第二产业用电量31069亿千瓦时,同比增长7.3%,占全社会用电量的比重为68.6%,对全社会用电量增长的贡献率为56.4%;第三产业用电量7244亿千瓦时,同比增长13.6%,占全社会用电量的比重为16.0%,对全社会用电量增长的贡献率为23.3%;城乡居民生活用电量6501亿千瓦时,同比增长12.3%,占全社会用电量的比重为14.4%,对全社会用电量增长的贡献率为19.1%。

分省份看,1~8月份,全国各省份全社会用电量均实现正增长。其中,全社会用电量增速高于全国平均水平(9.0%)的省份有17个,依次为:广西(20.8%)、重庆(14.1%)、西藏(13.3%)、内蒙古(13.2%)、甘肃(12.8%)、湖南(12.3%)、安徽(12.3%)、福建(12.2%)、四川(11.0%)、江西(10.7%)、湖北(10.7%)、辽宁(9.7%)、吉林(9.4%)、宁夏(9.2%)、云南(9.2%)、山西(9.1%)和青海(9.1%)。

8月份,全国全社会用电量6521亿千瓦时,同比增长8.8%。分产业看,第一产业用电量82亿千瓦时,同比增长8.7%;第二产业用电量4183亿千瓦时,同比增长8.9%;第三产业用电量1142亿千瓦时,同比增长10.8%;城乡居民生活用电量1113亿千瓦时,同比增长6.7%。

分省份看,8月份,全社会用电量增速超过全国平均水平(8.8%)的省份有17个,其中增速超过20%的省份有:广西(23.4%);全社会用电量增速为负的省份为云南(-5.5%)、海南(-0.6%)和上海(-0.5%)。

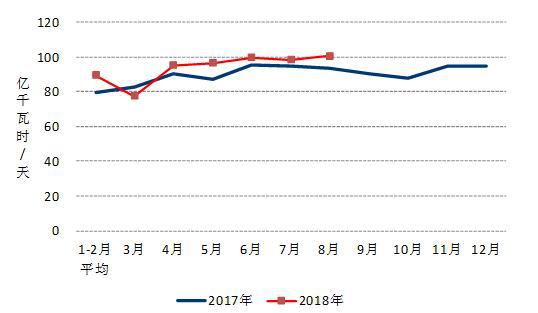

图4 2017、2018年分月制造业日均用电量

图4 2017、2018年分月制造业日均用电量

二、8月份制造业日均用电量超过100亿千瓦时,创历史新高

1~8月份,全国工业用电量30571亿千瓦时,同比增长7.2%,占全社会用电量的比重为67.5%,对全社会用电量增长的贡献率为55.1%。8月份,全国工业用电量4106亿千瓦时,同比增长8.8%,占全社会用电量的比重为63.0%。

1~8月份,全国制造业用电量22712亿千瓦时,同比增长7.1%。8月份,全国制造业用电量3117亿千瓦时,同比增长8.3%;制造业日均用电量100.6亿千瓦时/天,分别比上年同期和上月增加6.9亿千瓦时/天和2.1亿千瓦时/天。