洞见 | 宏观经济

中国在迈向成熟发达经济体的征途上已经取得了丰硕的成果,但近年来面临着诸多的困难和挑战:GDP增速放缓,负债率攀升,企业业绩下滑。我们认为:通过从投资主导型增长模式转为生产力主导的增长模式,中国经济可以度过当前的困境,并且实现可持续增长和家庭收入的增加。

- 在过去,投资主导型增长模式非常有效。自1980年以来,中国的GDP增加了25倍,6亿多人口脱贫,充分体现了其创纪录的城市化和工业化成就。中国正在向发达经济体迈进。自2010年以来,中国消费者拉动了全球四分之一的消费增长。私营企业也日渐焕发活力,其资产收益率是国有企业的3倍。国有企业在上世纪90年代雇佣了60%的中国城镇就业人口,但到2015年降至15%。

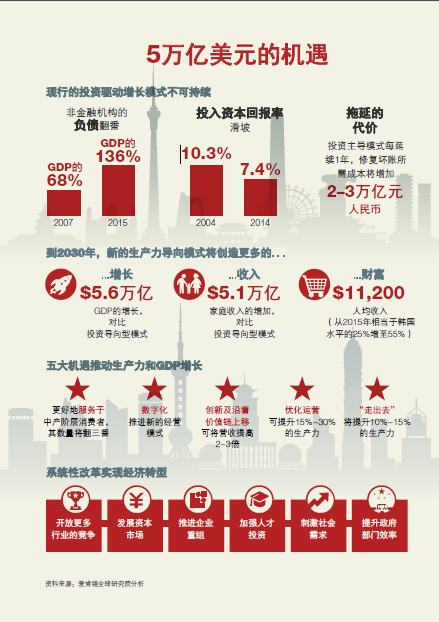

- 然而,近年来投资主导型增长模式逐渐失去了动力。固定资本产出效率和企业回报双双下滑。如果延续该模式,经济硬着陆的风险就会增加。我们的压力测试分析表明,虽然现在官方公布的不良贷款率只有1.7%,但到2019年可能升至15%。如果中国延续现有模式,每年应对坏账所需的花费就会增长2万亿至3万亿元人民币(约合3,100亿至4,600亿美元)。即便如此,我们认为出现系统性银行业危机的可能性并不高,更为可能的是显著的经济增长放缓。

- 中国现在有一个更好的选择应对这些挑战。即果断转向以生产力为核心的增长模式,确保资金流向为生产力、增长和可持续就业进行投资的领域。与投资主导模式相比,到2030年,这一转型将新增5.6万亿美元GDP(约合36万亿元人民币),家庭收入将新增5.1万亿美元(约合33万亿元人民币)。

- 中国有很大的生产力提升潜力。中国的劳动生产力只相当于经合国家(OECD)平均水平的15%至30%。尽管那些一流中国公司的投入资本回报率与其美国同行相差无几,但许多表现糟糕的公司拖累了中国的均值。中国超过80%的经济收益来自金融行业——这种经济结构显然是畸形的。

- 我们认为到2030年,中国将有五大机遇提升生产力:(1)更好地服务于中产和富裕阶层消费者可释放超过6万亿美元(约合39万亿元人民币);(2)利用数字化推进新的经营模式;(3)通过创新及沿价值链上移,尤其是研发密集型产业,当前中国企业的收益仅为全球领先业者的三分之一;(4)推进运营转型,如精益生产和提高能源效率等方式,可提升15%至30%的生产力;(5)“走出去”提高竞争力,可提升10%至15%的生产力。

- 为了抓住以上机遇,需要进行系统性改革。中国需要鼓励更多行业的竞争,有序推进企业重组,并且提高资本市场的效率。同时,需提升劳动者的技能水平来填补现有的人才缺口,鼓励劳动人口的自由流动。政府在推进自身流程现代化的同时,还需平衡好利益相关者之间的矛盾,改变唯GDP为主的管理模式和激励标准。