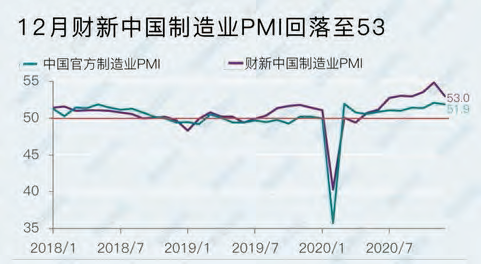

制造业景气高位回落原材料成本上涨压力凸显

1月4日公布的2020年12月财新中国制造业PMI(采购经理指数)录得53,虽较11月的十年来高点下降1.9个百分点,但仍显著高于荣枯线,显示疫情后经济恢复仍在持续。这一走势与统计局制造业PMI一致,国家统计局公布的2020年12月制造业PMI录得51.9,回落0.2个百分点,为2020年第三高位,连续十个月位于扩张区间。

制造业运行继续改善,供给和需求均处高景气水平。生产指数和新订单指数尽管较2020年11月略有下降,但分别连续第十个月和第七个月位于扩张区间。企业反馈显示,产出与新订单总量增速虽然放缓,但仍属强劲。

外需方面,在海外疫情形势仍不明朗的背景下,国内出口需求稳步改善,使得新出口订单连续第五个月位于扩张区间。

由于大宗商品价格持续攀升,工业金属涨价明显,制造业企业购进价格指数升至2018年1月以来新高,带动制造业企业出厂价格指数升至两年半以来的最高值。企业反映原料尤其金属涨价,制造业平均投入成本大幅加速上扬,涨幅为三年来最强劲,导致制造商也上调产品售价。

成本压力导致企业对增加用工相对谨慎,部分企业采取削减成本措施,抑制用工扩张。2020年12月就业指数位于荣枯线附近,就业趋于平稳。

市场仍维持较高活跃度,库存相关指标保持稳健。采购量连续第八个月保持扩张,但扩张速度有所放缓;原材料库存继续保持增加,但增幅有所下降;产成品库存总体较2020年11月变化不大,但细分数据显示消费品库存略有增加,资本品和中间品有所减少。

产量将会超过目前水平。生产经营活动预期指数高位略降,大幅高于荣枯线,亦略高于长期均值。

财新智库高级经济学家王喆表示,2020年12月,疫情对国内经济的负面影响进一步消退,预计后疫情时代经济的恢复还将持续数月。考虑到2020年上半年的低基数效应,未来半年宏观经济指标同比将更为强劲。与此同时,需要重点关注原材料价格快速上涨导致企业成本压力的增加以及对就业的负面影响,这对于疫情期间相关宽松政策的退出设计尤为重要。

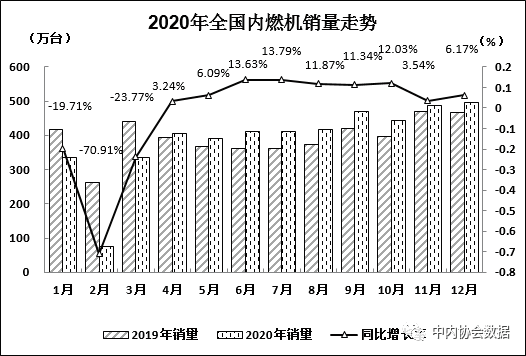

中内协会:2020年内燃机行业在商用车、工程机械、农机领域亮点多多

亮点一:农机用内燃机一改多年低迷走势明显转好。2020年全年销售超400万台,增长22.76%;

亮点二:工程机械用内燃机在近年景气运行中2020年仍为一枝独秀,同比增长17.8%,销量破百万,跃上新台阶;

亮点三:商用车用内燃机前几年一直保持温和增长,2020年实现突破,同比增长20.57%。

2020年12月,汽车、工程机械、农业机械等终端市场增速仍延续了高增长态势。受其影响,12月内燃机销量创出2020年月度新高,延续了4月以来的增长趋势,累计销量降幅已收窄至低于1%。

按可比口径,2020年12月内燃机销量495.73万台,环比增长1.85%,同比增长6.17%;较11月降幅收窄0.8个百分点。功率完成27697.01万千瓦,环比增长-0.06%,同比增长13.01%。

2020年内燃机分燃料全年销量表现:

柴油机同比增长17.62%,汽油机同比下滑-3.10%

根据“中内协会数据”的权威统计,与2019年同期累计比,柴油机同比增长17.62%,汽油机同比增长-3.10%。

2020年柴油机全年销量634.10万台(其中乘用车用20.93万台,商用车用328.72万台,工程机械用92.65万台,农机用162.52万台,船用3.36万台,发电用18.82万台,通用7.09万台);汽油内燃机销量4044.03万台。

2020年内燃机分市场用途表现:商用车用、工程机械用、农业机械用、船用、发电机组用、通机用均实现累计同比两位数增长,乘用车用、摩托车用为负增

与2019年相比,乘用车用、园林机械用、摩托车用小幅下降,其余各分类用途同比增长超13%。具体为:乘用车用增长-3.03%,商用车用增长20.57%,工程机械用增长17.80%,农业机械用用增长22.76%,船用增长26.84%,发电机组用增长13.94%,园林机械用增长-7.54%,摩托车用增长-8.26%,通机用增长25.52%。

2020年全年,乘用车用累计销售1862.64万台,商用车用390.21万台,工程机械用100.84万台,农业机械用421.33万台,船用3.36万台,发电机组用118.80万台,园林机械用211.13万台,摩托车用1546.73万台,通机用26.27万台。

2020年12月,在分用途市场可比口径中,与2019年同期比,除发电机组用、园林机械用同比下降外,其它各分类用途不同程度增长。具体为:乘用车用增长9.37%,商用车用增长5.24%,工程机械用增长21.44%,农业机械用用增长20.95%,船用增长34.57%,发电机组用增长-32.64%,园林机械用增长-8.85%,摩托车用增长3.01%,通机用增长4.80%。

2020年12月,乘用车用销售215.01万台,商用车用36.53万台,工程机械用9.89万台,农业机械用43.97万台,船用0.34万台,发电机组用7.66万台,园林机械用20.41万台,摩托车用158.74万台,通机用3.19万台。

在农业机械中,2020年12月销量29.61万台,环比增长13.73%、同比增长20.62%;全年累计销量258.80万台,同比增长25.52%。在园林机械领域中,2020年12月销售20.41万台,环比增长7.00%,同比增长-8.85%;全年累计销量211.13万台,同比增长-7.54%。

我国外贸进出口额双创历史新高

2020年,我国货物贸易进出口总值32.16万亿元人民币,同比增长1.9%;外贸进出口从6月份起连续7个月实现正增长;全年进出口、出口总值双双创历史新高,国际市场份额创历史最好纪录;成为全球唯一实现货物贸易正增长的主要经济体,货物贸易第一大国地位进一步巩固。

2020年,面对前所未有的困难和挑战,我国外贸进出口交出了一份亮眼成绩单。2020年,我国货物贸易进出口总值32.16万亿元人民币,比2019年增长1.9%。其中,出口17.93万亿元,增长4%;进口14.23万亿元,下降0.7%;贸易顺差3.7万亿元,增加27.4%。

2020年,世界经济增长和全球贸易遭受严重冲击,我国外贸发展外部环境复杂严峻,在这样困难的情况下,我国外贸进出口实现了快速回稳、持续向好,展现了强大的韧性和综合竞争力。我国外贸进出口从2020年6月份起连续7个月实现正增长,全年进出口、出口总值双双创历史新高,国际市场份额也创历史最好纪录,成为全球唯一实现货物贸易正增长的主要经济体,货物贸易第一大国地位进一步巩固。根据WTO和各国已公布的数据,2020年前10个月,我国进出口、出口、进口国际市场份额分别达12.8%、14.2%、11.5%,均创历史新高。

2020年,外贸主体活力持续增强,有进出口实绩企业53.1万家,增加6.2%。其中,民营企业进出口14.98万亿元,增长11.1%,占我国外贸总值的46.6%,比2019年提升3.9个百分点,第一大外贸主体地位更加巩固,成为稳外贸的重要力量。外商投资企业进出口12.44万亿元,占38.7%。国有企业进出口4.61万亿元,占14.3%。

此外,我国贸易伙伴更趋多元,2020年我国前五大贸易伙伴依次为东盟、欧盟、美国、日本和韩国,对上述贸易伙伴进出口分别为4.74、4.5、4.06、2.2和1.97万亿元,分别增长7%、5.3%、8.8%、1.2%和0.7%。我国对“一带一路”沿线国家进出口9.37万亿元,增长1%。

2020年12月汽车工业产销同比下降2.0%和1.9%

2020年12月,汽车产销形势总体保持稳定,产量环比略有下降,销量小幅增长,同比继续保持增长。12月,汽车产销分别达到284.0万辆和283.1万辆,产量环比下降0.3%,销量增长2.1%,同比增长5.7%和6.4%,增速比11月有所减缓。

2020年,汽车产销2522.5万辆和2531.1万辆,同比下降2.0%和1.9%,与2019年相比,分别收窄5.5个百分点和6.3个百分点。

12月,商用车产销50.9万辆和45.6万辆,环比下降1.8%和3.6%,同比增长2.3%和2.4%。在商用车主要品种中,与11月相比,客车产销依然呈较快增长,货车有所下降;与2019年同期相比,货车产销小幅增长,客车呈一定下降。

12月,在货车细分品种中,与11月相比,中型货车产销均呈较快增长,重型货车产量小幅增长,销量下降较快,微型货车产量略降,销量增长明显,轻型货车产销均呈下降;与2019年同期相比,重型和中型货车产销均呈较快增长,轻型和微型货车有所下降。在客车细分品种中,与11月相比,三大类客车品种产销继续保持较快增长;与2019年同期相比,轻型客车产销增长依然明显,大型和中型客车均呈较快下降。

2020年,商用车产销523.1万辆和513.3万辆,同比增长20.0%和18.7%。在商用车主要品种中,与2019年相比,客车产销呈小幅下降,货车呈较快增长。

2020年,在货车主要品种中,与2019年相比,微型货车销量增速略低,其他货车品种产销均呈两位数较快增长,重型货车增速更为明显。在客车主要品种中,与2019年相比,轻型客车产销小幅增长,大型和中型客车呈较快下降。

12月,新能源汽车产销继续保持快速增长,产销双双超过20万辆,再创历史新高。分别达到23.5万辆和24.8万辆,环比增长17.3%和22.0%,同比增长55.7%和49.5%。在新能源汽车主要品种中,与11月相比,纯电动汽车产销均呈快速增长,插电式混合动力汽车产量小幅下降,销量呈较快增长;与2019年同期相比,纯电动汽车和插电式混合动力汽车产销依旧保持快速增长势头。

2020年,新能源汽车产销136.6万辆和136.7万辆,同比增长7.5%和10.9%。在新能源汽车主要品种中,与2019年相比,纯电动汽车和插电式混合动力汽车产销均呈增长,表现均明显好于上年。

2020年,汽车销量排名前十位的企业(集团)共销售2264.4万辆,占汽车销售总量的89.5%。在汽车销量排名前十位企业中,与2019年相比,长安销量呈较快增长,一汽、长城和华晨增速略低,其他企业呈一定下降。

2020年全国乘用车销售全年同比下降6%,12月单月同比增长7.2%

12月,乘用车市场延续了稳定增长势头,销量环比和同比均保持增长。当月共销售237.5万辆,环比增长3.3%,同比增长7.2%。在乘用车主要品种中,与11月相比,四大类乘用车品种销量保持增长,其中运动型多用途乘用车(SUV)和交叉型乘用车增速更快;与2019年同期相比,运动型多用途乘用车(SUV)销量增长较快,基本型乘用车(轿车)增速略低,其他品种呈小幅下降。

2020年,乘用车共销售2017.8万辆,同比下降6.0%,降幅比2019年收窄3.6个百分点。在乘用车主要品种中,与11年相比,运动型多用途乘用车(SUV)销量结束下降,呈小幅增长,其他三大类乘用车品种呈不同程度下降,其中多功能乘用车(MPV)降幅最为明显。

12月,中国品牌乘用车销量环比和同比依然延续了11月增长势头,且增幅也继续高于全行业。当月共销售103.7万辆,环比增长8.8%,同比增长12.0%,占乘用车销售总量的43.6%,占有率比11月提升2.2个百分点,比2019年同期提升1.9个百分点。在主要外国品牌中,与11月相比,德系品牌销量下降较快,日系和韩系略有增长,美系和法系呈较快增长;与2019年同期相比,日系和美系品牌销量呈快速增长,德系、韩系和法系呈较快下降。12月,中国品牌轿车、SUV和MPV市场占有率分别为27.0%、53.2%和71.5%,与11月相比,中国品牌轿车和SUV市场占有率均呈增长,MPV略有下降。

2020年,中国品牌乘用车共销售774.9万辆,同比下降8.1%,占乘用车销售总量的38.4%,占有率比2019年同期下降0.9个百分点。在主要外国品牌中,与2019年相比,日系、美系销量呈小幅增长,德系降幅略低,韩系和法系降幅依然明显。2020年,中国品牌轿车、SUV和MPV市场占有率分别为21.0%、49.5%和68.5%,与2019年相比,中国品牌轿车市场占有率呈小幅增长,中国品牌SUV和MPV呈一定下降。

铁矿石涨价钢铁产业链企业承压

兰格钢铁网数据显示,2020年,铁矿石价格从1月初的93.2美元/吨,上涨到12月21日的176.9美元/吨。在期货市场,文华财经数据显示,铁矿指数报价从2019年12月31日的646.5元/吨上涨至2020年12月31日的995元/吨。其中,12月21日升至1147.5元/吨,年内涨幅近54%。

每吨螺纹钢消耗1.6吨铁矿石原材

料。铁矿石价格每吨上涨100元,螺纹钢成本每吨至少要上涨150元。2020年,钢材消费量在高位基础上继续增长。多家机构预计2020年粗钢产量超过10.5亿吨。但是,受原材料定价权缺失、下游客户粘性小等因素影响,钢厂的利润有限。

近年来,基建、房地产、汽车等下游需求增加,我国对进口铁矿石的依赖度进一步上升。海关总署数据显示,2020年前11月,进口铁矿石10.73亿吨,同比增长11%;累计进口额为1072.02亿美元,同比增长16.16%。

中国钢铁工业协会1月13日公布数据显示,1月上旬,重点统计钢铁企业平均日产粗钢219.56万吨,环比增长1.51%、同比增长11.58%;日产钢材205.19万吨,环比下降8.31%、同比增长11.94%;日产生铁194.35万吨、环比增长2.84%、同比增长9.79%。在此背景下,社会库存出现了明显回升。1月上旬重点钢企粗钢日均产量再度回升,国内铁矿石需求并未减弱,而海外需求仍有进一步好转的预期,进口铁矿石价格表现坚挺。随着春节临近,钢厂对铁矿石补库带来需求增量,不过,成本高位、钢价走弱使钢厂生产利润持续被压缩,疫情再次加重带来情绪扰动,铁矿石价格上行动能也不强,预计短期将高位震荡。

工程机械行业有望维持高景气度

据中国工程机械工业协会行业统计数据,2020年12月挖掘机销量31,530台,同比增长56.4%;其中国内27319台,同比增长58.5%。2020年共销售挖掘机32.8万台,同比增长39%;其中国内29.3万台,同比增长40.1%。12月小松挖掘机开机小时数为128.7,同比增长3.3%,在销量大幅增加的同时,挖掘机开机小时数与开工率也维持高位,印证了施工需求增长的真实性。展望2021年,机构认为工程机械行业销量有望继续实现双位数正增长,龙头企业出口有望进一步提速。

国产龙头市占率显著提升,进口替代进程加速。2020年12月,三一重工/徐工机械销量同比增长分别+85%/+85.6%,显著高于行业增速,当月市占率分别为32.7%/18%。2020年全年三一重工/徐工机械市占率分别提升至28%/15.9%,较2019年提升2.2/1.8个百分点。在此轮挖掘机上行周期中,国产厂商凭借较强的产品竞争力、优质的本土化服务以及高效的供应

链管理逐渐全面赶超外资品牌,加速中国挖掘机市场的进口替代进程。

下游需求保持工程机械韧性,环保趋严激活设备更新潮。短期来看,基建和地产的复苏不断推动工程机械景气度高涨,2020年1~11月基建/房地产固定资产投资增长加快,累计增速分别为3.32%/5%。中期来看,据机构测算我国挖掘机保有量密度从2016年开始趋于稳定,2019年为2008年的55%左右,当前挖掘机保有量与固定资产投资成相对均衡关系,在环保管控加码、更新需求渐盛趋势下,新增和更新需求共振,行业韧性更强,工程机械有望维持高景气度。

家电行业迎来新一波涨价潮上游原材料价格上涨成诱因

从2019年下半年开始,家电行业便开始进行新一轮的涨价。2020年12月,线上市场中,彩电均价2569元,同比涨幅达27%;洗衣机均价同比提升10.2个百分点;空调行业均价2947元,同比上升19.3%。线下市场中,彩电均价4717元,同比增长21.5%;洗衣机行业均价受滚筒结构性增长拉动,同比增长8.2个百分点;空调行业均价3837元,同比上升9%。

国家统计局官网显示,2020年3月下旬,有色金属中电解铜的价格为38474.1元/吨,到了12月下旬,其价格已经涨到了58290元/吨。1月8日,沪铜盘中一度突破60000元/吨。此外,2020年,铝材、钢材等原材料价格也有所上涨。2021年1月18日报道,主要原材料价格多延续上涨趋势,其中铜价同比上涨36.08%,铝价同比上涨7.82%,冷轧板均价同比上涨39.97%;塑料价格逐渐回落,最新中塑指数同比下降0.43%。

除了原材料价格上涨,人力和物流成本也给家电企业盈利带来压力。一位海信员工向记者表示,在国内,工厂人力和物流涨价,在国外,因为疫情,一些高端产品所需要的进口材料在物流运输上遇到挑战,这些都促使了终端产品价格上涨。

政策力推5G步入加速发展阶段

1月13日,工信部发布《工业互联网创新发展行动计划2021~2023年》,目标之一是在10个重点行业打造30个5G全连接工厂,再度给5G发展注入强劲动力。此前,工信部部长肖亚庆表示,2021年中国将新建5G基站60万个以上。

一是预计2021年全球5G手机出货量翻番达到5亿部,5G平板、5G客户终端设备)等出货也将持续提升;二是基站网络等基础设施建设将扩展到二、三线城市,2022年至2023年将是5G投资峰值期;三是催生出5G射频、SiP封装等新技术,专网应用(工业互联网)、无人驾驶等新业态将逐步成熟。

5G一直得到政策和市场力推,与之相关的“一举一动”都备受关注。《工业互联网创新发展行动计划2021~2023年》提到,到2023年,工业互联网新型基础设施建设量质并进,新模式、新业态大范围推广,产业综合实力显著提升。其中,新型基础设施进一步完善,包括在10个重点行业打造30个5G全连接工厂,打造3至5个具有国际影响力的综合型工业互联网平台等。

5G投资持续加快,预计2022年至2023 年会达到投资峰值。目前5G基站在主要城市的布局已经完成,随着二、三线城市逐步覆盖,整个5G 投资将达到高峰;之后,应用接力驱动产业成长。

5G投资逐步加大,会催生哪些投资机遇?

得益于5G手机发展,射频赛道备受资本市场追捧,功率放大器(PA)、滤波器等成为新热点,卓盛微、信维通信等上市公司频频加码。5G手机、汽车电子(通讯模块、娱乐模块)发展加速,HDI(高密度互连)板在PCB产业占比持续提升。HDI板在经历过2020年的产能紧张后,预期2021年仍然供不应求。5G基站也是值得关注的重点。中兴通讯是国内第二大通信设备商,公司近期不断剥离非核心业务,聚焦5G赛道。移远通信的5G模组已实现出货。

5G手机出货翻番将超5亿部。5G终端是衡量产业发展的最直观指标之一,5G手机是目前最主要的5G终端。尽管受疫情影响,2020年中国5G手机出货量依然可圈可点。

近日,中国信通院发布报告,2020年国内手机总体出货量3.08亿部,同比下降20.8%;但5G手机累计出货1.63亿部,占比达到52.9%。其中,2020年12月5G手机出货量1820万部,占比更是达到68.4%。此前,IDC预测,2020年全球5G手机出货量约2.4亿部,中国市场将贡献67.7%的份额。