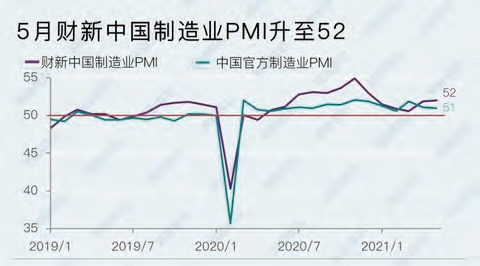

5月财新中国制造业PMI微升至52,通胀仍是重中之重

与统计局制造业PMI走势相反,内外需均强劲,生产受制于原材料短缺和价格高企而增速放缓,就业回落,价格指数继续飙升,未来通胀问题仍是重中之重。

2021年5月财新中国制造业PMI(采购经理指数)较4月上升0.1个百分点至52,录得2021年以来最高值。

2021年5月,中国制造业延续平稳恢复态势。6月1日公布的2021年5月财新中国制造业PMI(采购经理指数)较4月上升0.1个百分点至52,录得2021年以来最高值。这一走势与国家统计局制造业PMI相反。统计局发布的5月制造业PMI录得51,较4月微降0.1个百分点,且呈现生产扩张加快而需求增长放缓的局面。

而财新中国制造业PMI分项指数中,5月制造业需求略强于供给。海内外需求齐增,支撑销售增长,5月新订单指数录得2021年内高点,新出口订单指数则继续攀升至2020年12月以来高点。企业反映,新接业务量增速为五个月来最强劲。

新业务量增长,带动产量进一步上升,但原材料短缺且价格高企对供给有所抑制。相比需求侧的高景气度,供给略显疲弱,5月生产指数较4月微降。4月升入扩张区间的就业指数,5月出现回落。部分企业因强劲的市场需求而增加用工量,但也有部分企业受制于成本上涨,对增加用工仍持谨慎态度。两者相抵,5月就业指数仅略高于荣枯线。

已经持续数月的价格上涨仍在继续。5月制造业购进价格指数在扩张区间升至2017年1月以来最高点。调查企业普遍反映,原料成本上扬,推高了各种费用。企业普遍通过上调产品售价,将成本上涨压力传导给客户,导致出厂价格指数飙升至60以上,创2011年3月以来最高值。

鉴于需求持续改善,制造商大幅增加采购,5月供应商供应时间指数在收缩区间大幅下降。调查企业反映,投入品需求上升,但供应商存货量低,导致最近供应问题恶化。与此同时,库存数据显示原材料库存与成品库存皆轻微下降,原因普遍是在生产和交付订单过程中增加动用原有库存。

展望未来一年,制造业企业预期需求增长,加上新产品发布,产出将会随之扩张。不过,业界的乐观度已降至四个月低点,主要原因是担心成本上扬,以及疫情前景未明。

财新智库高级经济学家王喆表示,2021年5月制造业继续保持扩张,海内外需求强劲,供给稳步恢复,就业市场保持稳定,制造业景气度仍维持较高水平,后疫情时代经济恢复动能犹在。通胀问题仍是重中之重。5月国务院常务会议两次提及大宗商品价格上涨问题,一方面,通胀压力会制约货币政策空间,5月制造业出厂价格指数飙升,价格传导效应已经显现;另一方面,面对原材料价格上涨,部分企业开始囤货,部分企业则面临原材料短缺的困境,供应链受到明显影响。这意味着大宗商品的快速上涨已经对经济运行秩序造成影响。

2021年5月内燃机行业销量综述

内燃机行业前5个月整体运行平稳。2021年5月,由于终端市场销量出现了一定程度的回落,加上同期基数抬高因素,内燃机行业销量也发生一定变化:环比小幅下降,同比增长,增速较4月回落近10个百分点。

其影响的主要原因是,商用车市场受国五、六切换影响销售出现明显下滑;工程机械在经历了较长时间的高增长后逐步向市场平稳期回归;占比较大的乘用车、摩托车需求正常回落。1~5月累计涨幅虽较前4个月有9.81个百分点的回落,但同比仍有36.33%增长,而与正常年份的2019年同期相比增长11.88%,增幅与前4个月情况基本持平。销量总体概述:5月,内燃机销量417.76万台,环比增长-6.37%,同比增长6.73%;功率完成21744.00万千瓦,环比增长-10.19%,同比增长-4.33%。1~5月内燃机累计销量2107.11万台,同比增长36.33%;累计功率完成116236.70万千瓦,同比增长37.31%。

与2020年同期累计比,柴油机同比增长31.12%,汽油机同比增长37.39%。5月,柴油内燃机销售54.45万台(其中乘用车用1.83万台,商用车用27.69万台,工程机械用9.94万台,农机用12.12万台,船用0.37万台,发电用2.19万台,通用0.31万台),汽油内燃机销量363.22万台。1~5月柴油机销量312.07万台(其中乘用车用9.79万台,商用车用161.26万台,工程机械用50.26万台,农机用76.02万台,船用1.81万台,发电用11.55万台,通用1.38万台),汽油内燃机销量1794.28万台。

分市场用途情况:5月,在分用途市场可比口径中,除发电机组用环比增长外,其它用途环比均有不同程度下降。具体为:乘用车用增长-6.54%,商用车用增长-17.56%,工程机械用增长-14.43%,农业机械用增长-10.54%,船用增长-8.56%,发电机组用增长17.02%,园林机械用增长-7.93%,摩托车用增长-2.66%,通机用增长-7.65%。与上年同期比,除乘用车用及商用车用下降外其余用途均有不同程度增长。具体为:乘用车用增长-4.83%,商用车用增长-9.44%,工程机械用增长2.56%,农业机械用用增长4.44%,船用增长12.04%,发电机组用增长8.50%,园林机械用增长27.87%,摩托车用增长24.51%,通机用增长6.37%。

与2020年累计比,各分类用途幅度增长较4月有多回落。具体为:乘用车用增长35.42%,商用车用增长37.45%,工程机械用增长41.48%,农业机械用用增长48.01%,船用增长50.21%,发电机组用增长17.72%,园林机械用增长33.43%,摩托车用增长35.40%,通机用增长26.52%。5月,乘用车用销售146.65万台,商用车用34.03万台,工程机械用10.54万台,农业机械用39.94万台,船用0.37万台,发电机组用12.31万台,园林机械用22.38万台,摩托车用149.05万台,通机用2.49万台。1~5月,乘用车用累计销售754.07万台,商用车用193.71万台,工程机械用53.73万台,农业机械用224.76万台,船用1.81万台,发电机组用52.95万台,园林机械用109.80万台,摩托车用705.54万台,通机用10.72万台。

工程机械5月份进入销售淡季

2021年5月挖机销量27220台,同比下降14.3%,属15个月以来的首次负增长;其中国内销量22070台,同比下降25.2%;出口5150台,同比增加131.7%。一方面,挖掘机销售进入淡季,原材料价格全面上涨,企业成本压力有所上涨;另一方面,下游基建固定投资及房地产开发增速仍然可观,政策面上,非道路移动机械国四排放标准要求560KW以下的非道路移动机械2022年12月开始实行国四排放标准,或将升级加速存量工程机械的更新换代。

其他工程机械中,2021年4月推土机、装载机、平地机、起重机、压路机销量同比增速分别为12.92%、4.45%、37.55%、8.14%、0.11%,2021年1~4月累计销量同比增速分别为40.48%、39.64%、50.35%、49.72%、31.05%。

全国规模以上工业增加值同比增长8.8%

2021年5月份,全国规模以上工业增加值同比增长8.8%,两年平均增长6.6%;环比增长0.52%。分产品产量看,新能源汽车、工业机器人、集成电路同比分别增长166.3%、50.1%、37.6%,两年平均增速均超过19%。分三大门类看,采矿业增加值同比增长3.2%,两年平均增长2.1%;制造业同比增长9.0%,两年平均增长7.1%;电力、热力、燃气及水生产和供应业同比增长11.0%,两年平均增长7.2%。高技术制造业增加值同比增长17.5%,两年平均增长13.1%,两年平均增速较4月份加快1.5个百分点。

2021年1~4月份,全国规模以上工业企业实现利润总额25943.5亿元,同比增长1.06倍(按可比口径计算,详见附注二),比2019年1~4月份增长49.6%,两年长77.7%,通用设备制造业增长67.7%,计算机、通信和其他电子设备制造业增长86.2%。总体来看,市场需求持续恢复,工业企业生产经营稳中向好,利润总额继续保持较快增长,企业质量效益不断提升。

电力方面,2021年1~5月全国规模以上工业发电量同比增长14.9%,增幅比1~4月回落1.9个百分点。从发电看,1~5月,火电、水电、核电、风电、太阳能发电同比分别增长16.0%、3.8%、13.9%、26.7%和7.9%。5月份,发电量同比增长7.9%。从用电看,1~5月全国全社会用电量同比增长17.7%。其中,一产、二产、三产和居民生活用电量同比分别增长21.6%、18.6%、27.8%和4.1%。分地区看,西藏、湖北、广东、浙江增速超过25%。5月份,全社会用电量同比增长12.5%。

固定资产投资增速惊人

基建方面,2021年1~5月份,全国固定资产投资(不含农户)193917亿元,同比增长15.4%;比2019年1~5月份增长8.5%,两年平均增长4.2%。分产业看,第一产业投资4961亿元,同比增长28.7%;第二产业投资57570亿元,增长18.1%;第三产业投资131386亿元,增长13.8%。第二产业中,工业投资同比增长18.1%。其中,采矿业投资增长13.9%;制造业投资增长20.4%;电力、热力、燃气及水的生产和供应业投资增长7.3%。

2021年1~5月份,全国房地产开发投资54318亿元,同比增长18.3%,增速较4月下降3.3个百分点。

开发投资累计同比增速自2月上升至高点后连续3月收窄,但增速水平仍维持在较高水平,房企投资信心仍存。从房企的具体动作来看,竣工面积增速大于新开工面积增速,且5月竣工面积增速收窄力度小于新开工。在热点城市集中供地模式下,房企新开工较为谨慎,房企普遍加快竣工来增加土储。

塑机行业2020年表现亮眼,2021景气度有望延续

根据中国塑机协会数据,2020年488家规模以上塑机企业营业收入810.56亿元,同比+25%;利润总额85.72亿元,同比+49%;贸易顺差10.57亿美元,同比+29%,这是我国塑机贸易顺差有史以来首次突破10亿美元,塑机行业全年景气度较高。当前,海天国际、伊之密等主要企业订单旺盛,呈现出供不应求的局面,订单可见度较高。下游家电、3C等回暖显著,汽车需求正在复苏中,预计注塑机行业2021年将持续回暖。

2021年5月工业机器人产量增速50.1%,金属切削机床增速优于成形机床

2020年12月,中国工业机器人产量29706台,同比增长32.4%,连续15个月增速为正且维持高增速水平;2020年中国工业机器人全年产量237068台,同比增长19.1%。2021

年1~5月累计产量136405台,同比增长73.2%;其中5月工业机器人产量29743台,同比增长50.1%,显示行业持续景气。

2020年4月以来,我国金属切削机床产量增速持续增长,2021年5月产量增速提高到31.8%;2021年4月,我国金属成形机床产量增速5.6%,维持震荡态势。

光伏装机高增长,我国光伏产业全球市占率进一步提升

2020年,全球光伏市场不惧疫情,逆势增长,尤以我国光伏行业成绩亮眼。2020年全球新增光伏装机134GW,同比增长23.38%,光伏发电量占总发电量份额不断提升,2020年占比为3.06%。中国、美国新增装机量位列全球第一、第二,越南成为全球第三大新增装机市场。2020年我国新增光伏装机48.2GW,创历史第二新高,同比增长60.13%,尤其是集中式电站同比增长近83%。全年光伏发电量2611亿kWh,同比增长16.56%,占全年总发电量的3.42%,同比提高0.37pct,光伏发电量占总发电量比例逐年提升。2021年1~5月光伏新增装机9.91GW,同比增加61.1%。

家电内销增速放缓,出口维持高增

2021年1~4月,空调、冰箱和洗衣机内销量累计同比增长了42.69%、26.63%和18.31%,从单月增速来看,增速从2月份开始逐步降低,4月份单月空冰洗销量同比增速为7%、-5%、6%,但均未恢复到2019年水平,相比2019年下滑29%、8%、8%。空调、冰箱和洗衣机出口数量累计同比增长15.78%、44.51%和33.01%,从月度数据来看,冰洗出口维持高增长,空调出口增速有小幅波动。

家电成本主要为原材料成本。产业信息网数据显示,原材料成本为家电产品的主要成本,其中铜、铝、钢材和塑料等大宗原材料为主要原材料,占比较高。以空调为例,铜、钢、塑料和铝分别占成本比例为22%、12%、10%、和4%。2020年4月份开始,家电主要原材料开始环比上涨,2021年5月铜、铝、螺纹钢、塑料的均价同比上涨了95%、67%、55%和30%。

全国性碳排放权交易市场启动在即,碳排放市场未来可期

6月23日,上海环境能源交易所正式发布《关于全国碳排放权交易相关事项的公告》。《公告》明确,挂牌协议交易单笔买卖最大申报数量应当小于10万吨二氧化碳当量。挂牌协议交易的成交价格在上一个交易日收盘价的±10%之间确定。截至目前,全国碳排放权交易系统已经通过验收。

建设全国碳排放交易市场是利用市场机制控制和减少温室气体排放、推动绿色低碳发展的一项重大制度创新,也是落实二氧化碳达峰目标和碳中和愿景的重要抓手。2020年11月,中国生态环境部发布关于公开征求《全国碳排放权交易管理办法(试行)》(征求意见稿)和《全国碳排放权登记交易结算管理办法(试行)》(征求意见稿)意见的通知。随着两大管理办法公开征求市场意见,碳排放现货市场建设进一步加快。

自2011年以来,我国已经陆续在北京、天津、上海、重庆、湖北、广东及深圳七个省市开展了碳排放权交易的先行试点。生态环境部数据显示,截至2021年3月,试点阶段的碳市场共覆盖20多个行业、近3000家重点排放企业,累计覆盖4.4亿吨碳排放量,累计成交金额约104.7亿元。

生态环境部此前表示,按照《碳排放权交易管理办法(试行)》等相关要求,各省级生态环境主管部门已通过全国碳排放权注册登记系统基本完成配额预分配工作。生态环境部也已经组织完成上线交易模拟测试和真实资金测试,正在开展上线交易前的各项准备工作,拟于2021年6月底前启动全国碳市场上线交易。

据悉,启动初期,全国碳市场将以电力行业(纯发电和热电联产)为突破口。全国碳市场首个履约周期截止到2021年12月31日,涉及2200多家发电行业的重点排放单位。考虑到发电行业覆盖碳排放近40亿吨,中国碳市场未来将成为全球覆盖范围最大的碳市场。此外,石化、化工、建材、钢铁等重要行业也在同步进行相应准备工作,后续按照稳步推进的原则,成熟一个行业,纳入一个行业。

中国从2005年起就超越美国,成为全球第一大碳排放国家,在全球总量中的占比超过两成。美国能源信息署(EIA)的公布的数据显示,2018年全球碳排放总量达362.28亿吨。其中前五大碳排放国家为中国、美国、印度、俄罗斯、日本,在全球总排放量中的占比分别为29.7%、14.6%、6.4%、5.0%、3.4%。中国独占全球近三成份额,这一状态从2011年起延续至今。

碳中和重构水、火、核价值

2020年6月29日,三峡集团旗下又一座“大国重器”——乌东德水电站首批#6、#7两台机组正式投产,紧接着第二批#5、#8两台机组在7月也投产发电,配套送出的昆柳龙特高压直流工程已全部建成投运。这标志着西南水电新一轮投产高峰的到来。虽然水电高速发展的时期已经过去,但四川、云南等省部分在建项目的陆续投产将推动水电在“十四五”初期迎来新一轮增长。其中,最引人注目的莫过于金沙江下游的乌东德、白鹤滩和雅砻江中游的两河口、杨房沟这四大电站。

乌东德:电站总装机容量1020万千瓦,多年平均年发电量约389.1亿千瓦时;工程于2011年开始筹建2015年12月17日核准后于月底正式开工,计划2020年7月首批机组发电、2021年12月全部投产。

白鹤滩:电站总装机容量1600万千瓦,多年平均年发电量约625.21亿千瓦时;工程于2017年7月底获得核准,计划2021年7月实现首批机组发电、2022年底至2023年初全部机组投产发电。

两河口:电站总装机容量300万千瓦,多年平均发电量110.0亿千瓦时;工程于2014年9月获得核准,计划2021年底首台机组发电,2023年底工程竣工。

杨房沟:电站装机容量150万千瓦;工程于2015年6月获得四川省核准开工建设,计划2021年首台机组发电,2022年工程竣工。此外,金沙江上游川藏段在建的苏洼龙、叶巴滩、巴塘、拉哇四个梯级电站也将于“十四五”期间投产,合计装机容量625万千瓦。金上、金下、雅中这3个流域的8个在建电站合计装机容量近3700万千瓦,投产后将推动水电装机容量在2019年底的3.56亿千瓦基础上再增长10%。

全球碳减排进程虽然经历了波折,但在中国的决心之下依然持续推进。在做出“2030碳达峰”和“2060碳中和”两个关键节点的承诺之后,电力行业作为国内碳排放和碳减排的重要领域之一,与其他行业、以及行业内部各个细分板块的相互博弈将颇具看点。煤炭是中国一次能源核心,也是碳排放主力,火电首当其冲成为控碳重点。除了得到政策力推的风电和光伏之外,同为零碳排电源的水电和核电也将迎来新的发展机遇。