电梯:需求逐步平稳

我国电梯行业经过了 60 多年的发展,呈现行业集中点高、增速加快、发展趋势好的态势。产业的发展格局也发生了显著的变化,形成了约 400 多家企业、20 多家外资品牌企业和约 50家零部件企业的市场现状。

市场概况

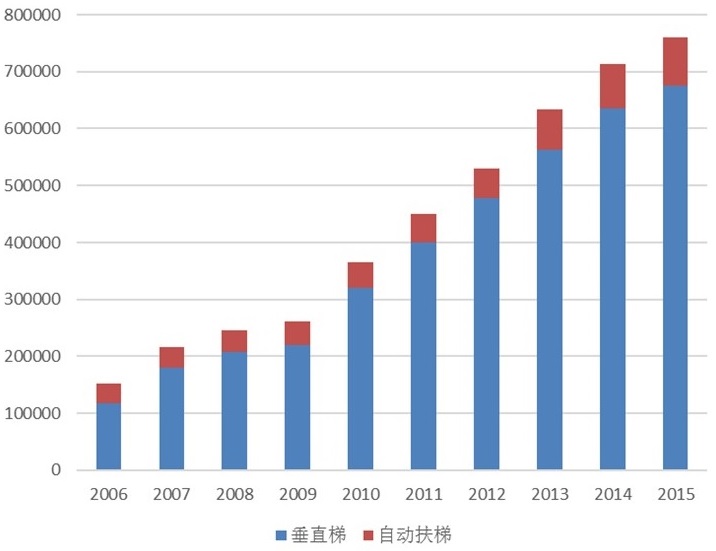

我国已经成为全球最大的电梯生产国和电梯使用国。2016年,中国电梯行业采购规模超过78亿元,销售规模与2015年相比基本持平,如图1所示。我国电梯行业的发展与国家固定资产投资趋势和房地产市场的发展有着密不可分的关系,保障房和政府机关是中国电梯行业的主要销售对象。2015年,我国电梯保有量426万台,制造许可企业达到696家,安装维保企业超过了10000家,行业从业超过了100万人。

尽管我国成为世界电梯第一产销大国,但是由国人自主研发的电梯一直以供应国内低端电梯市场为主。六大电梯生产品牌在我国通过合资企业生产电梯并销售至国内市场,其占国内市场份额的一半以上。而同时,国产的其它五六百家企业占据着剩下的一半市场。其中,以奥的斯、三菱、日立三家外资品牌主导的第一梯队,合计占领45%的市场份额。另外以通力、迅达、蒂森克虏伯、东芝等的外资品牌形成了第二梯队,合计占领35%的市场份额。剩下的20%的市场份额由内资电梯企业进行竞争。根据国家规定,20m以上的大楼都应该安装电梯。随着旧楼加装、升级改造、基础设施建设、更新换代等的发展,将对电梯的需求越来越大。经测算,未来50年中国的新增住房面积达到200亿平方米,电梯保有量有望突破1000万台的规模。

产品和研发

随着行业整体企业数目急剧增多,电梯公司开展了多项技术的开发以及推广。

⑴电梯公司研发了无机房电梯技术。无机房电梯技术将会给业主和开发商增加公摊面积和减少公共活动区域。无机房住宅电梯的出现,既节省了机房的搭建成本,又节省了空间,从而也提高了房地产开发商的利益。

⑵超高速电梯和电梯智能群控系统继续成为接下来的研究方向。引式超高速电梯,将向采用超大容量电动机、高性能的微处理器、减振技术、新式滚轮导靴和安全钳、永磁同步电动机、轿厢气压缓解和噪声抑制系统等方面发展。随着互联网+的推出,电梯企业开始关注智能化电梯系统的搭建。智能化电梯系统可以满足电梯交通的不确定性、控制目标的多样化、非线性表现等动态特性,使传统制造受惠于互联网的融合发展。

升降梯

面临的问题

从近年来,中国政府采购电梯的中标结果来看,中标品牌呈现多元化,一批优秀的自主品牌多次中标。外资品牌在政府采购市场的垄断局面逐渐被打破。近几年中国电梯采购呈现出三大特点:采购规模增长速度快、采购以华东地区为主、保障房电梯为主。

电梯行业是制造业和服务业并重的行业,电梯产品发展比较早的国家里面,服务业占到60%~70%,而制造业30%~40%,而中国则是恰恰相反,制造业是电梯行业的主要群体。我国电梯行业主要存在以下问题:

⑴产品设计、配置以及营销方式极度同质化。

⑵熟练安装工人极度缺乏、安装质量差、安全事故频出。

⑶维保业务拓展困难。

⑷维保需求大幅度减少,需要探讨行业新的可持续发展措施。

⑸监管部门以制造和维保为中心进行监管。

⑹整梯行业需要重新审视核心业务定位。

扶梯

发展和展望

国内第三产业规模的不断扩大,中国办公楼及商业营业用房新开工房屋面积的复合年增长率分别达到24.56%和20.18%。与此同时,轨道交通建设投资热潮已经到来。根据国家轨道交通建设规划显示,到2020年中国轨道交通要达到近6000km的规模。

除了新建设施可以带动电梯行业的发展,旧设施和售后服务同样可以给电梯行业带来很多机遇。日系电梯的报废年限约在15年,欧美系电梯的报废年限在25年。国内电梯普遍采用日系标准,加上中国的电梯使用频率较高。

综上所述,未来电梯产业还有较大的发展,那么为电梯服务的钣金技术也呈现出以下特点:

⑴未来的电梯钣金产品将更多的采用深度加工的半成品材料;

⑵电梯钣金车间逐步追求减少自加工的工序和比例,以期降低生产成本;

⑶轿厢逐步采用了彩涂钢板、镀锌钢板;

⑷电梯钣金未来将采用分散制造模式,降低运输成本;

⑸电梯钣金部分部件逐渐标准化、模块化;

⑹基于工业4.0的智能化生产是未来电梯钣金的大方向。

轨道交通:“十三五”轨道交通里程有望突破6000公里

发展现状

根据统计,“十二五”期间全国轨道交通建成1900公里以上,完成投资1.2万亿元。截止2016年底,我国内地30个城市累计开通城市轨道交通运营线路(含地铁、轻轨、单轨、现代有轨电车、市域快轨、磁浮)达到4153公里。

据了解,在“十三五”时期,我国还要加大城市轨道交通的发展力度,到2020年有望达到6000公里,最后长远规划在7000公里以上。也就是说“十三五”期间,我国城市轨道交通将新增里程2500公里以上,如表1所示,同比“十二五”期间增长了31.57%。

表1 “十三五”城市轨道交通新增里程较“十二五”增长31.5%

| 新增里程

(公里) |

总投资

(万亿元) |

年均里程

(公里) |

|

| “十五”期间 | 399 | ||

| “十一五”期间 | 885 | 0.50 | 177 |

| “十二五”期间 | 1900 | 1.20 | 380 |

| “十三五”期间 | 2500 | 1.75 | 500 |

据统计,国家已批复的40个城市轨道交通建设规划总里程约8500公里,整个“十三五”期间城轨通车里程可能将远远超过此前新增2500公里的规划,很可能达到或超过8000公里,预计到2020年我国开通地铁的城市将约50个。

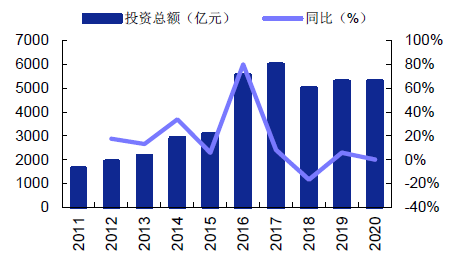

2016~2018年,城市轨道交通领域重点推进103个项目,新建城市轨道交通2000公里以上,涉及投资约1.6万亿元,如图2所示。推进国家已批复规划的城市轨道交通项目实施,完善北京、上海、广州等超大城市的城市轨道交通网络,加快特大城市和大城市中心城区轨道交通建设,构建多层次、多模式、一体化的城市轨道交通系统。

图2 “十三五”期间城轨投资增速平均增速16%

规模预测

据悉,可建设城市轨道交通的城市范围或将扩大。其中,对申报发展城市轨道交通的城市人口要求,将从城区人口达300万人以上,下调至城区人口达150万人以上。根据统计,城区人口超过300万人的共有180个城市,而超过150万人的城市数量达到272个,而到2016年底建成运营城市轨交线路的仅有30个,已经有规划建设地铁轻轨线路的城市也只有50个,如表2所示。因此,城轨交通审批权下放至各省发改委和投资主管部门,申报门槛下调意味着更多的地级城市满足建设轨道交通的条件,进一步激起各地建设的热潮,预计将有56个城市符合新的条件,有望带来万亿级投资空间。

表2 2020年有50个城市规划建设运营城轨地铁

| 年份 | 2012 | 2013 | 2014 | 2015 | 2020 |

| 运营城市数量(个) | 17 | 19 | 22 | 26 | 50 |

| 城轨运营里程(公里) | 2077 | 2539 | 3175 | 3612 | 8500 |

| 通车线路(条) | 70 | 87 | 91 | 111 |

投资前景

按照2016~2018年城市轨道交通新增2000公里以上,投资总额1.6万亿元,每公里建造成本7~8亿元计算,预计“十三五”期间城市轨道交通新增3800公里,拉动相关投资超过2.6~3万亿元,参考北京地铁4号线、5号线、10号线一期工程各阶段投资占比,城轨车辆购臵投资占比为11.8%,机电工程占比16.27%,土建工程占比达到41.97%。我们粗略估计,未来五年城轨车辆购置投资3587亿元,年均地铁车辆采购超过700亿元,较“十二五”期间增长超过一倍,年复合增速20%~25%。

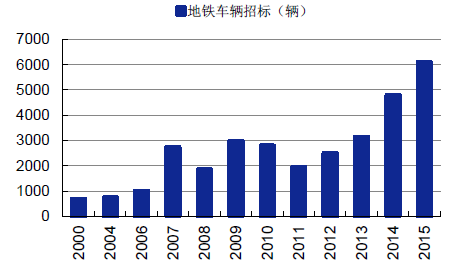

如图3所示,2013年以前每年招标地铁车辆一直在3000辆以下,即便招标量最大的2009年也仅为2982辆,始终没有跨越3000辆关口。自从2013年以来,北京、上海、广州等多个城市举行地铁车辆大量招标,达到3137辆。2015年、2016年各地地铁车辆招标分别达到6100多辆、5900多辆,如表2所示。预计未来五年,每年的各城市地铁车辆招标平均在6000辆上下的水平。

图3 2015年中国城轨车辆招标达到6100多辆

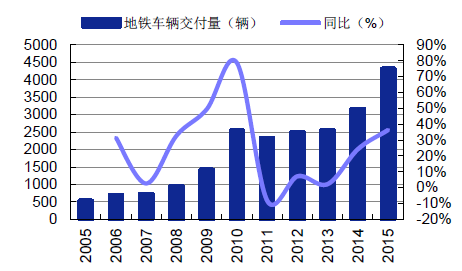

根据目前国内各城市轨道交通线路建设进度,地铁车辆每年的交付量自2013年以来呈加速增长的趋势,根据中国中车的数据统计(图4),2014年、2015年分别交付了3162辆、4310多辆,同比增长24.1%、36.3%。未来随着更多的城市地铁线路运行通车,未来每年的地铁车辆新增数量均能保持30%左右的增速。

图4 中国中车城轨地铁车辆业务及产业链上市公司收入增速

城市轨道建设的快速发展也必将带来对城轨地铁车辆需求的大幅增长,截止到2016年底,内陆地区已有30座城市开通运营了城市轨道交通,已交付以及待交付的城轨车辆总数已达到28000余辆。按照每公里平均配车6.5辆的密度计算,2017年至2020年的车辆需求量超过3万辆,地铁车辆需求的增加,将带来大量的钣金加工需求。

医疗器械:持续不断增长的行业

市场现状

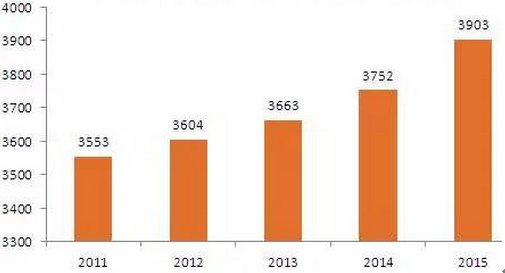

全球医疗器械市场销售总额已从2009年的1.79万亿美元上升至2015年的3.90万亿美元,如图5所示。全球医疗器械市场中,北美、欧洲、日本占据绝对领先优势。其中,北美(以美国为主)稳居行业龙头地位,其医疗器械行业销售收入在全球占比高达39%,其次,分别是欧洲占比30%,日本约占7%,中国约占9%,其他国家和地区共占15%。

中国医疗器械市场从20世纪80年代开始,但行业整体发展速度较快,尤其是进入21世纪以来,产业整体步入高速增长阶段。在2009年至2014年,医疗器械行业市场规模翻了近6倍,复合增长率高达21.1%,增长速度超过同期全国药品市场规模的增长速度。经过30年的持续高速发展,中国医疗器械产业已初步建成了专业门类齐全、产业链条完善、产业基础雄厚的产业体系。从我国医疗器械市场的产品结构来看,影像诊断设备占据最大的市场份额;其次是各类耗材,占据20%的市场份额;骨科和植入性医疗器械占据13%的市场份额;剩余的市场份额被牙科及其他类器械所占据。

图5 2011~2015年全球医疗器械销售规模(单位:亿美元)

我国医疗器械行业巨大的增长潜力主要从四个方面可以看出:

⑴从医疗器械与药品的市场规模对比来看,全球医疗器械市场规模大致为全球药品市场规模的40%,而我国这一比例仍然不到15%。

⑵从人均医疗器械费用来看,我国目前医疗器械人均费用仅为6美元/人,而主要发达国家人均医疗器械费用大都在100美元/人以上。

⑶从政策因素来看,新医改政策将在短期内刺激中低端医疗器械市场。目前我国2000多所县医院医疗器械平均缺口率达到30%~50%,亟需“填补缺口”。并且现有设备中有15%左右是20世纪70年代前后的产品,60%左右是20世纪80年代中期的产品,亟需“更新换代”。

⑷从人口因素来看,人口老龄化是接下来不可避免的趋势。预计到2030年我国的65岁以上的人口占总人口的比例将达到25%。对于各种医疗器械的需求将不断增长。

发展趋势

⑴国外医疗器械企业研发呈现出更新换代同类产品的、扩充产品线、开发高科技创新产品、开发低端本地化产品等趋势。

便携式超声仪

⑵市场整合方面呈现出整合同类产品资源、拓宽产品线、发展全球市场等策略。

⑶跨国企业在中国均制订了本地化的策略。从高端产品向低端产品延伸是外资企业在我国医疗器械高端市场中占据着绝对优势,尤其是医学影像设备和体外诊断等技术壁垒较高的领域。

⑷我国医疗器械企业正在试图从中低端市场向高端市场突破。比如国内研发团队规模最大、综合开发能力最强的迈瑞已经在国内高端监护仪(图5)市场占有率达49%。

各国降低医疗卫生费用为我国医疗器械出口带来了机遇,从2009到2014年间,发达国家人均医疗卫生费用支出迅速增长,迅速增加的卫生费用支出大大增加了世界各国的财政负担,卫生费用支出占GDP的比重大有了提升。这使得各国政府纷纷采取各种措施降低部分医疗卫生费用支出,因此相对廉价的医疗器械产品也将受到青睐,这对于国内医疗器械企业来说是极佳的机会。以中国为代表的新兴国家的医疗市场正在成为全球医疗市场的重要组成部分,金砖四国的医疗卫生费用总支出均跻身前20位。此外,东欧国家和东南亚地区部分国家的医疗卫生费用支出也不容小觑,未来可能成为我国医疗器械出口的重要目的地。

全球医疗器械市场巨大,稳定巨大的需求使其周期性的波动较小,中国医疗器械市场与发达国家相比差距巨大,在人口老龄化、医改、消费升级换代等众多因素下,中国医疗器械市场有着巨大的增长潜力部分发达国家降低医疗费用支出给中国性价比高的医疗器械产品出口带来巨大的机会。在2~3年内,医改的方案更注重农村市场,医疗器械的升级换代和配套设施齐全的要求给一些性价比高的中低端产品带来巨大的机会。

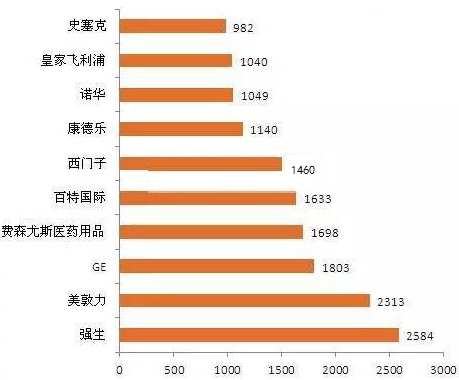

目前全球医疗设备或器械供应商主要以GPS(GE、Phillips、Siemens)三大巨头为主,我国市场也主要被他们所垄断(图6)。近几年来,随着国家对医疗设备产业的不断重视,国内民族品牌也开始涌现,主要以UMY(迈瑞医疗、鱼跃医疗和联影医疗)三家为代表。未来随着我国医疗器械的发展,需要大量的精密钣金零件作为支撑,这对于钣金加工行业无疑是一个好的机会。

图6 2015年医疗企业的收入差距(单位:亿元人民币)

图6 2015年医疗企业的收入差距(单位:亿元人民币)