文| 韦婷

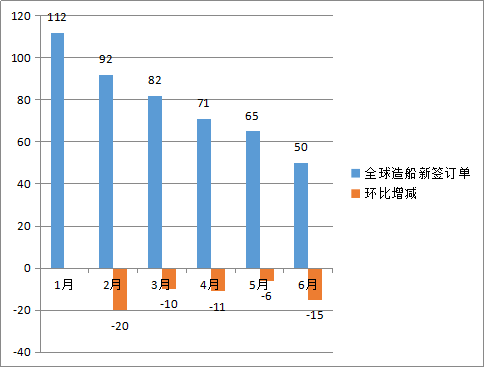

据英国克拉克松研究公司统计,2018 年上半年,全 球累积成交新船订单 472 艘,共计 3522.26 载重吨(DWT), 与 2017 年同期的新签订单 602 艘,合计 2997.35 载重吨(DWT)相比,艘数和载重吨分别同比下跌 21.59% 和上 升 17.51%。2018 年上半年,新船订单成交量逐月下滑, 年初成交活跃主要为 2017 年下半年行情的延续。

图 1 2018 年上半年全球造船新签订单量(单位:艘)

图 1 2018 年上半年全球造船新签订单量(单位:艘)

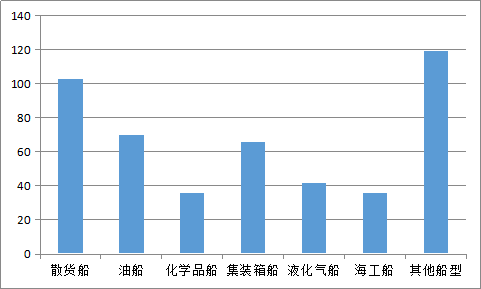

图2 2018年上半年全球造船新签订单量分船型(单位:艘)

图2 2018年上半年全球造船新签订单量分船型(单位:艘)

散货船仍然处于主导位置

从船型来看,2018 年上半年完成散货船新船订单 103 艘,共计 1254.38 万 DWT,以新船订单数量来看(下同),占上半年全球新船订单数量的 21.82%;油船 70 艘, 合计 1286 万 DWT,占比为 14.83%;化学品船 36 艘, 共计 146.65 万 DWT,占的比重为 7.63%;集装箱船 66艘,共计 449832 标箱,占比 13.98%;液化气船 42 艘,共计 4841900 立方米,占比 8.90%;海工船 36 艘,共 计 38.59 万修正总吨(万 CGT),占比 7.63%;其他船 型 119 艘,共计 223.87 万 CGT。从订单数量来看,散货 船仍处在全球船型的主导位置。

图3 2018年上半年全球新签订单量分船型构成图(单位:%)

图3 2018年上半年全球新签订单量分船型构成图(单位:%)

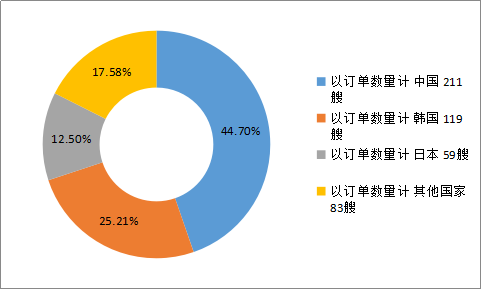

图4 2018年上半年全球新订单分国家(单位:艘,万CGT,%)

图4 2018年上半年全球新订单分国家(单位:艘,万CGT,%)

新签订单数量中国第一,修正总吨量韩国第一

从国家来看,2018年上半年,中国新签订单211艘,占比44.70%;日本新签订单59艘,占比12.50%;韩国新签订单119艘,占比25.21%;欧洲等其他国家新签订单83艘,占比17.58%。从修正总吨(CGT)来看,2018年上半年,中国、韩国、日本新船订单成交量分别为449.22万CGT、504.80万CGT、146.88万CGT,占比分别为35.98%、40.43%、11.76%。中国是当之无愧的世界第一造船大国。

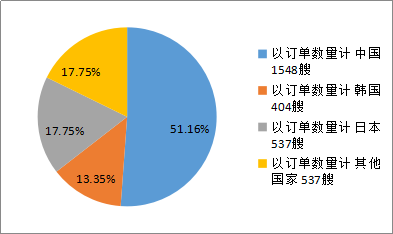

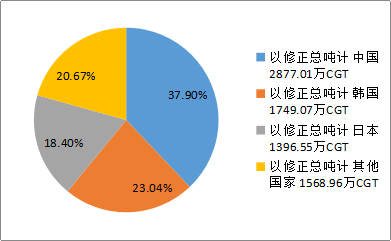

图5 2018年上半年全球造船厂手持订单量(以国家计)(单位:艘,%)

图5 2018年上半年全球造船厂手持订单量(以国家计)(单位:艘,%)

中国手持订单数以及修正总吨数均居一位

截至2018年7月9日全球船厂手持订单3026艘,共计7591.59万CGT。其中,中国船厂手持订单量为537艘,共计1396.55万CGT,艘数占全球市场份额的51.16%,CGT占37.90%;日本船厂的手持订单量为537艘,共计1396.55万CGT,艘数占全球市场份额的17.75%,CGT占18.40%;韩国船厂的手持订单量为404艘,共计1749.07万CGT,艘数占全球市场份额的13.35%,CGT占23.04%。

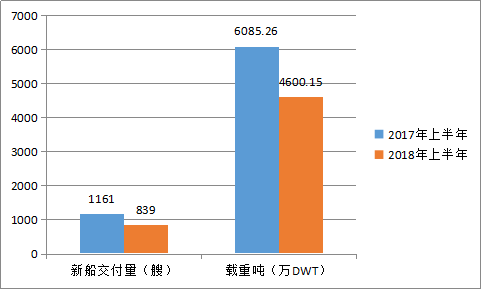

图6 2017年上半年和2018年上半年新船交付量对比(单位:艘,万DWT,%)

图6 2017年上半年和2018年上半年新船交付量对比(单位:艘,万DWT,%)

新船交付表现不佳

2018年上半年全球船厂共交付新船896艘,共计4600.15万DWT,与2017年同期的全球新船交付订单1161艘,共计6085.26万DWT相比,数量同比减少322艘,减幅为23.08%,载重吨同比下滑24.41%。其中,散货船的交付数量为168艘,共计1552.33万DWT;集装箱船的交付数量为101艘,共计83.41万TEU;油船的交付数量为135艘,共计1405.33万DWT;化学品船的交付数量为87艘,共计228.32万DWT;液化气船交付数量为59艘,共计6324420立方米;海工船交付数量为232艘,共计77.56万DWT;其他船型交付数量为111艘,共计74.74万DWT。过去十年来,全球航运产业持续低迷,造船订单不断减少,现在虽然形势有所好转,但2018年的新造船价格仍然出现下跌情况,全球造船厂仍然面临着开工严重不足的形势。且目前中美贸易战打响,世界贸易格局不稳定,航运作业陷入困境。从当前全球航运业大势来看,造船业正陷入历史上最困难的时期。但有实力的企业依旧能够斩获大单,且行业整合加速,如果这种危机到2018年底还没能出现转机,那么造船行业将迎来一波新的洗牌。

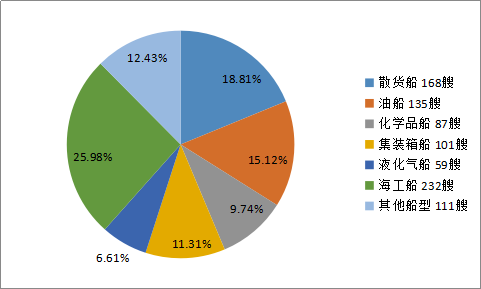

图7 2018年上半年全球各船型手持订单数量占比情况(单位:艘,%)

图7 2018年上半年全球各船型手持订单数量占比情况(单位:艘,%)