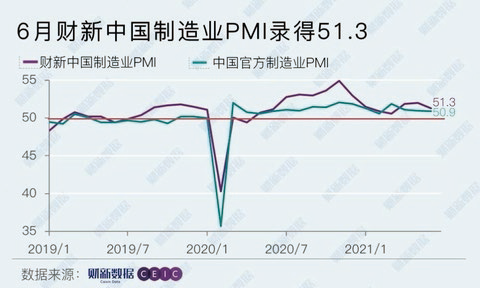

6月财新中国制造业PMI录得51.3降至三个月低点

7月1日公布的2021年6月财新中国制造业PMI(采购经理指数)微降至51.3,低于5月0.7个百分点,为三个月以来的低点,显示受疫情反复和供应链受阻影响,6月中国制造业增长势头减弱。

这一走势与国家统计局制造业PMI一致。国家统计局公布的2021年6月制造业PMI录得50.9,较5月下降0.1个百分点。

6月制造业供给与需求增速放缓,生产指数高于50.0临界值,但已降至2020年4月以来最低。新订单指数录得三个月来最低,新出口订单指数仅略高于荣枯分界线,受访企业表示近期国内外疫情反复对供求两侧均有负面影响。

与新增业务的趋势一致,数据显示,6月采购活动增速同样放缓,整体仅有小幅扩张。企业反映,供应商存货不足,加上物流交付迟缓,导致供应链出现问题。

就业方面,制造业企业继续增加用工,就业连续第三个月保持扩张,就业指数录得近七个月最高。部分企业表示,新业务持续增长,厂商计划增加产能。与此同时,积压业务量连续第四个月上升,但积压率尚小。

6月采购库存指数2021年以来首次升入扩张区间,为交付订单,部分企业增加动用现有产成品库存,导致制造业成品库存降幅扩大,产成品库存指数创2016年5月以来新低。

持续攀升的价格指数略有放缓。6月中国制造业平均投入成本涨幅有所放缓,但仍属显著。主要原因在于金属和燃料等生产资料价格上涨,加剧了成本负担。部分制造商选择上调销售价格,成本端压力传导至需求侧,出厂价格走势与投入价格一致,但涨幅较5月明显放缓。

6月制造业产出预期指数与5月持平,同为五个月来最低。不过,相比历史数据而言,当月整体乐观度仍然高企。未来随着疫情防控和新产品发布,国内外需求有望继续复苏。

财新智库高级经济学家王喆表示,海内外疫情对经济虽有不利影响,但制造业总体仍稳步扩张,市场供需保持稳定,就业市场持续改善,后疫情时代经济恢复动能犹在。通胀压力有所缓解,但制造业购进价格和出厂价格仍在上涨,局部原材料短缺问题仍然存在。进入下半年,随着低基数效应不断减弱,经济下行与通货膨胀压力交织仍是严峻挑战。

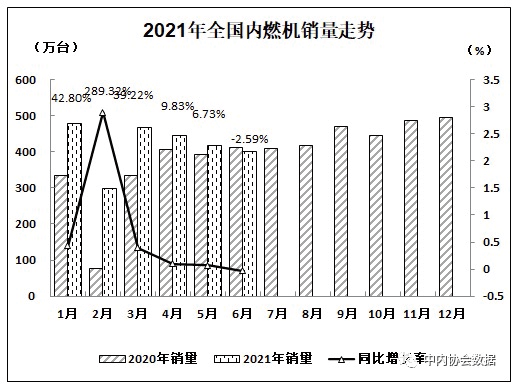

2021年6月内燃机行业销量环比同比小幅下降

内燃机行业上半年整体运行平稳。2021年6月,多因素影响终端市场销量出现了一定程度的回落,加上同期基数抬高,内燃机行业销量也发生一定变化:环比、同比均小幅下降。其影响的主要原因是,占比较大的乘用车、摩托车需求继续回落;商用车市场受国五、六切换影响销售出现明显下滑;工程机械结束了前期高增长继续向平稳增长回归;农业机械与5月基本持平;发电及园林机械略有增长。1~6月累计涨幅较前5个月有8个百分点的回落,同比增长28.16%,而与2019年同期相比仍有11.70%增长,增幅基本保持前4个月增长态势。

销量总体概述:6月,内燃机销量399.87万台,环比增长-4.28%,同比增长-2.59%;功率完成19706.62万千瓦,环比增长-9.37%,同比增长-16.61%。1~6月内燃机累计销

量2506.94万台,同比增长28.16%;累计功率完成135943.77万千瓦,同比增长25.54%。

分市场用途情况:6月,在分用途市场可比口径中,船用、发电机组用、园林机械用、通机用环比增长,其它用途环比均有不同程度下降。具体为:乘用车用增长-7.86%,商用车用增长-12.83%,工程机械用增长-8.57%,农业机械用增长-2.82%,船用增长20.23%,发电机组用增长15.23%,园林机械用增长11.80%,摩托车用增长-3.19%,通机用增长8.34%。

与2020年同期比,除乘用车用、商用车用及农业机械用下降外其余用途均有不同程度增长。具体为:乘用车用增长-18.56%,商用车用增长-21.02%,工程机械用增长11.75%,农业机械用用增长-0.07%,船用增长20.53%,发电机组用增长7.03%,园林机械用增长7.13%,摩托车用增长18.78%,通机用增长138.66%。

与2020年累计比,各分类用途幅度增长较5月有多回落。具体为:乘用车用增长23.03%,商用车用增长25.14%,工程机械用增长35.98%,农业机械用用增长38.21%,船用增长43.31%,发电机组用增长15.32%,园林机械用增长27.62%,摩托车用增长32.25%,通机用增长39.72%。6月,乘用车用销售135.11万台,商用车用29.67万台,工程机械用9.64万台,农业机械用38.79万台,船用0.44万台,发电机组用14.20万台,园林机械用25.02万台,摩托车用144.29万台,通机用2.70万台。1~6月,乘用车用累计销售889.18万台,商用车用223.38万台,工程机械用63.37万台,农业机械用263.54万台,船用2.26万台,发电机组用67.17万台,园林机械用134.82万台,摩托车用849.79万台,通机用13.42万台。

碳交易市场上线,首日均价51.2元/吨

2021年7月16日上午9:30,全国碳排放权交易市场在上海环境能源交易所(上海环交所)正式启动。首批参与全国碳排放权交易的发电行业重点排放单位超过了2162家,这些企业碳排放量超过40亿吨二氧化碳,意味着中国的碳排放权交易市场,将成为全球覆盖温室气体排放量规模最大的碳市场。首日数据:首日成交品种仅包括碳配额挂牌协议交易,截至收盘,碳配额最新价格51.2元/吨,涨幅6.7%,均价51.2元/吨,当天最高价52.8元/吨,最低价48.2元/吨。交易总量410.4万吨,交易总金额2.1亿元。其中,首笔全国碳交易成交价格为每吨52.78元、成交16万吨、交易额790万元。

2021年6月汽车销量同比2019年下降11%

从市场情况来看,本月汽车产销同比下降,商用车降幅大于乘用车,但新能源汽车与出口依然表现强劲,销量双双刷新历史记录。

6月汽车销量201.5万辆,同比下降12.4%

6月,汽车产销分别完成194.3万辆和201.5万辆,环比分别下降4.8%和5.3%,同比分别下降16.5%和12.4%。与2019年同期相比,产量同比增长2.4%,销量同比下降2.2%,产量增幅比5月回落7.9个百分点,销量增速较5月已由正转负。

1~6月,汽车产销分别完成1256.9万辆和1289.1万辆,同比分别增长24.2%和25.6%,增幅比1~5月继续回落12.2和11个百分点。与2019年同期相比,产销同比分别增长3.4%和4.4%,增幅比1~5月回落0.2和1.4个百分点。

6月,新能源汽车产销分别完成24.8万辆和25.6万辆,同比分别增长1.3倍和1.4倍,其中纯电动汽车产销分别完成20.4万辆和21.1万辆,同比均增长1.5倍;插电式混合动力汽车产销分别完成4.3万辆和4.4万辆,同比分别增长86.5%和1.1倍;燃料电池汽车产销分别完成444辆和272辆,同比分别增长4.3倍和2.3倍。本月新能源产量刷新当月历史记录,新能源销量则刷新历史记录,再创新高。从细分车型来看,纯电动销量、插电式混合动力产销均刷新历史记录。

本月商用车降幅大于乘用车,乘用车在芯片短缺、原材料价格上涨等不利因素影响下,销量依然超过1000万辆。

6月份分品牌类型指数均环比上升从分品牌类型情况看,6月进口&豪华品牌指数、主流合资品牌指数、自主品牌指数环比上升。

7月暑假,在校学生及家庭出游增加,经销商客流及成交量受到影响。此外,芯片短缺持续,对终端市场产生一定影响,供给结构矛盾和市场需求不足,导致销量进一步下降,经销商保价力度持续加强,预计7月销量环比6月,下降5%左右。

如果下半年芯片短缺问题缓解,厂家加快生产节奏,批发量目标提升,预计经销商下半年库存水平将明显上升。

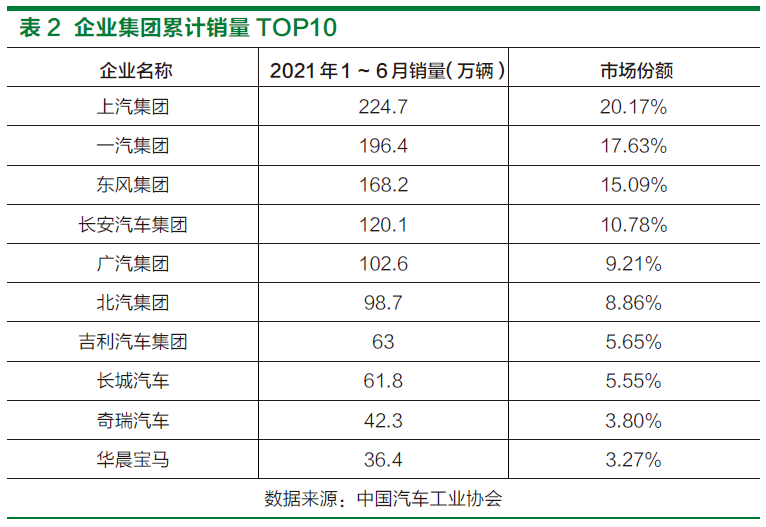

集团销量与份额变化

1~6月,汽车销量排名前十位的企业集团销量合计为1114.3万辆,同比增长23.5%,占汽车销售总量的86.4%,低于2020年同期1.5个百分点。

乘用车市场:累计销量同比增长

6月,乘用车产销分别完成155.5万辆和156.9万辆,环比分别下降3.8%和4.7%,同比分别下降13.7%和11.1%,分车型来看,4类车型产销中除SUV销量同比下降9.3%,其余车型的产销(含SUV生产)同比均呈现两位数下降。与2019年相比,乘用车产销同比下降3%和9.4%,产销增速较5月均由正转负。

1~6月,乘用车产销分别完成984.0万辆和1000.7万辆,同比分别增长26.8%和27.0%,增幅比1~5月继续回落12.3和11.1个百分点。与2019年同期相比,产销同比分别下降1.6%和1.4%,其中产量降幅比1~5月扩大0.2个百分点,销量增速由正转负。

商用车市场:6月同比继续下降

6月,商用车产销分别完成38.8

万辆和44.6万辆,环比分别下降8.3%和7.4%;同比分别下降26.3%和16.8%。分车型情况看,货车产销同比大幅下降,客车产销同比大幅增长。与2019年同期相比,商用车产销同比增长31.2%和35.8%,其中产量增幅比5月扩大12.5个百分点,销量增幅比5月回落1.3个百分点。

1~6月,商用车产销分别完成273.0万辆和288.4万辆,同比分别增长15.7%和20.9%,增幅比1~5月分别回落12.1和11个百分点。与2019年同期相比,商用车产销同比增长26.7%和31.3%,产销增幅比1~5月分别均扩大0.7个百分点。2021年6月,货车产销分别完成33.7万辆和39.4万辆,同比分别下降

30.8%和20.2%。

2021年6月,客车产销分别完成5.1万辆和5.3万辆,同比分别增长29.1%和23.5%。

6月欧洲电动车季末冲量超预期,上修全年销量至220万辆

欧洲6月主流十国合计20.8万辆,同环比+156%/35%,预计整体可达22万辆,1H销量超过90万辆,全年销量预期上修至210~220万辆(原预期200万辆),增+70%。其中,法国:6月电动车注册3.7万辆,同比+78%,环比+53%,其中纯电注册2.1万辆,插混注册1.6万辆,电动车渗透率18.7%,同环比+9.8/+1.4%。挪威:6月电动车注册1.7万辆,同比+128%,环比+48%,其中纯电注册1.3万辆,插混注册0.4万辆,电动车渗透率84.9%,同环比+18.6/+1.6%。

欧洲电动化或大超预期,引领全球加速

7月14日Fitfor55一揽子计划中公布,提议汽车和箱式货车二氧化碳排放标准将要求新车的平均排放量2030年和2035年较2021年分别下降55%(此前为65%)和100%,从而加速向零排放汽车的过渡。现行标准为乘用车/商用车每公里碳排放不超过每公里95g/147g,且目标30年下降37.5%/31%。按此前目标,欧洲2030年新车碳排放量低于59.4g/km,对应当年电动车销量850万辆,电动化率为45%;按最新提案,30年标准将至42.5g/kg,对应当年电动车销量1100万辆,电动化率将达到60%;35年实现100%电动化,较预期提前15年。提案由欧盟委员会提出后,需等待欧盟理事会、欧洲议会通过后方能生效。

光伏和风电上半年同比增速显著

1~6月户用光伏新增装机5.89GW,同比+181%,超预期!根据国家能源局数据,21年1~6月户用光伏新增装机5.89GW,同比+181%,其中6月装机1.73GW,同环比+125%/+12%。21年户用补贴3分/kwh,补贴盘子5亿元,全部直接并网消纳,假设利用小时按1000小时计算,规模达到16.7GW+,我们预计2020年户用新增装机将达18GW+,同增78%+(20年户用装机10.12GW)。明年补贴退坡后户用平价时代到来,平价市场空间预计超30GW。

中电联发布月度风电、光伏并网数据。根据中电联统计,2021年6月光伏新增发电容量3.10GW,同比下降23%,1~6月累计光伏新增发电容量13.01GW,同比增加28.18%;2021年6月风电新增发电容量3.05GW,同比增加114.8%,1~6月累计风电新增发电容量10.84GW,同比增加71.52%。

动力锂电池产能结构性不足,一、二线电池企业将持续加速扩产根据中汽协数据,6月新能源汽车销量为25.6万辆,同比增长1.4倍。

其中,纯电动车销量达21.1万辆,同比增长1.5倍;插电式混合动力汽车销量达4.4万辆,同比增长1.1倍。2021年上半年,新能源车销量达120.6万辆,同比增长2倍。随着技术进步、续航里程提升,新能源车消费步入市场化,同时“双积分”也驱动车企提高产品品质,国内新能源汽车市场景气度有望持续上升。乘联会预计全年新能源乘用车销量超过240万辆,同比接近翻倍。

新能源汽车市场的持续向好,也带动了动力锂电池的旺盛需求。据盖世汽车不完全统计,2021年一季度,以宁德时代、比亚迪、国轩高科、中航锂电等动力电池企业相继公布了20多个动力电池相关新投建项目,投资高达1600多亿元,建设年产能超过350GWh。进入二季度,动力电池的新一轮扩产竞赛仍在继续,宁德时代、国轩高科、中航锂电、蜂巢能源、孚能科技、LG新能源、亿纬锂能在二季度均有扩建投产项目。

家电出货端:5月空调产销略有下滑,4月冰洗内销持续放量

内销:2021年5月空调与19年同比仍为负值-14.5%,21年4月油烟机与2019年同期存在较大缺口,为-11.98%;冰、洗基本恢复至2019年同期水平,较2019年同期增速为-8.38%/-8.11%。2021年1~5月较2019年同期空调缺口环比略有收窄(-19.41%),21年1~4月较2019年同期,冰箱实现正增速(+0.42%),洗衣机继续放量(-6.43%),油烟机缺口持续修复(-20.53%)。

外销:2021年5月空调外销持续向好,较19年同期增长12.81%;2021年4月,冰箱、油烟机较19年同期实现双位数增长,分别+26.54%/+18.92%;洗衣机较2019年同期为7.37%。21年1~5月空调较2019年同比增长15.46%;21年1~4月,冰、洗、油烟机较2019年同期修复明显,分别+41.37%/+11.50%/38.31%。

6月挖掘机销量内外需求延续分化,钢铁价格回调对成本影响减弱

2021年6月挖掘机销量23100台,同比下降6.19%,环比下降15.14%。CME预测6月挖掘机同比下降17.75%,实际挖掘机销量同比好于预期,同比下降速度较平缓。国内销量16965台,同比下降21.91%,环比下降23.13%;4~6月挖掘机销量及内销的连续负增长,主要是疫情后挖掘机销量的高基数,叠加开工早挖掘机需求透支等因素导致。出口量为6135台,同比增长111.48%,环比上升19.13%,海外销量持续表现亮眼。吨位产品结构方面,6月大挖销量2493台、中挖销量4908台、小挖销量9564台,分别同比下降25.50%、12.50%、25.10%。2021年1~6月挖掘机累计销量22.38万台,同比增长31.34%;国内销量累计达19.37万台,同比增长24.25%;出口累计达3.01万台,同比增长107.36%。2021年1~5月原材料钢铁价格呈上升趋势,龙头企业纷纷发布年内第二轮涨价公告。5月中钢铁价格触顶后回落,原材料的影响减弱,叠加成本转移至下游,2021Q3企业的盈利能力有望得到改善。

下半年专项债或蓄势待发,有望支撑工程机械设备稳定增长

2021年1~5月基建(不含电力)固定资产投资完成额和房地产开发投资完成额分别累计同比增长11.8%、18.3%,较1~4月分别下降6.6pct、3.3pct。2021年1~6月新增专项债仅1.01万亿,占全年限额的27.79%,远低于2019年和2020年同期的64.50%、59.50%。在上半年发行量较低的情况下,下半年或迎来发债高峰,将拉动工程机械设备需求,有望支撑下半年工程机械设备的稳定增长。另外,2022年12月将实施的国四排放标准将加速工程机械更新换代的进程。同时在国家政策的推动下,工程机械的绿色化、数字化、智能化将是行业的转型方向,行业技术将得到进一步提升。