MFC《金属板材成形》杂志简介《金属板材成形》是 MFC金属板材成形咨询(北京)有限公司打造的新型综合媒体平台,旗下有“金属板材成形”服务号、“金属板材成形之家@今日头条”、《中国金属板材成形网》、MFC-冲压联盟名家直播(千聊平台)、MFC1.6万人群友通讯录,以及在百度百家、腾讯、搜狐、知乎等平台开设的原创资讯账号。

这是 金属板材成形之家 发布的第211篇文章!

本文来源<智能制造>

工业互联网,作为新一代信息技术与制造业深度融合的产物,已经成为2018年最大趋势之一。IDC数据显示,2020年的中国工业互联网市场规模可达1275亿美元,2015-2020年均复合增速约14.7%。本文推荐来自方正证券的工业互联网研报,从政策、技术、产业三个维度出发,理清工业互联网2018年大势的逻辑,盘点国内主要参与者。

1月17日,广东省建首个工业互联网产业示范基地;2月24日工信部官网消息,成立工业互联专项工作组;2月27日,发改委批复全国首个国家级工业互联网示范平台(海尔COSMOPlat);两会,马化腾提交了《关于加快发展工业互联网 促进实体经济转型升级的建议》等八份书面建议。

工业互联网,作为新一代信息技术与制造业深度融合的产物,已经成为2018年最大趋势之一。IDC数据显示,2020年的中国工业互联网市场规模可达1275亿美元,2015-2020年均复合增速约14.7%。

本文推荐来自方正证券的工业互联网研报,从政策、技术、产业三个维度出发,理清工业互联网2018年大势的逻辑,盘点国内主要参与者。

▎政策:2018成开局之年

工业互联网是互联网从消费领域向生产领域、从虚拟经济向实体经济拓展的核心载体,连接了工业全系统、全产业链、全价值链,支撑工业智能化发展的关键基础设施。

大力发展工业互联网,对推动互联网和实体经济深度融合,促进大众创业万众创新和一二三产业、大中小企业融通发展,建设制造强国、网络强国都具有重大而深远的意义。

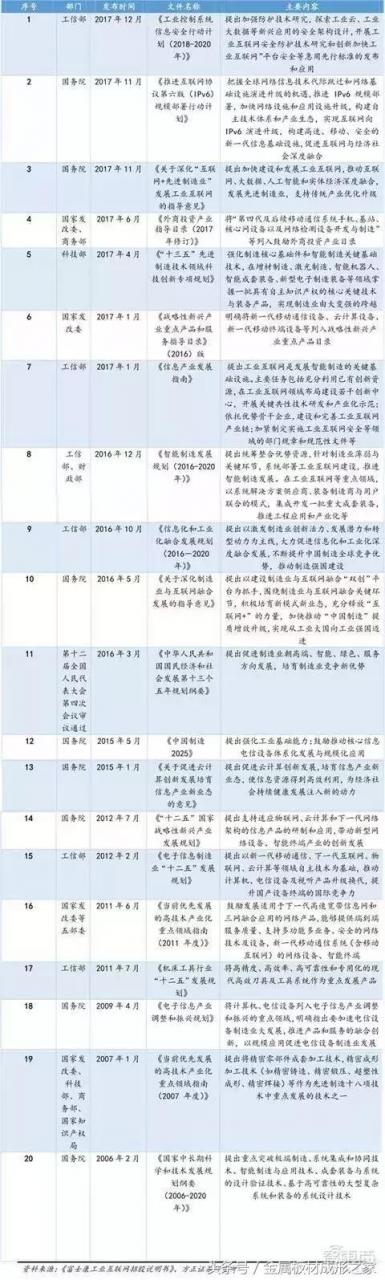

▲历年工业互联网核心政策

为此,我国先后出台“中国制造 2025”、“互联网+”行动计划、深化制造业和互联网融合发展等系列政策文件,以充分发挥我国制造大国和互联网大国的叠加、聚合、倍增效应。

其中,2017年发布的《深化“互联网+先进制造业”发展工业互联网的指导意见》与《中国制造 2025》一脉相承,明确了我国工业物联网三阶段的战略部署。

▲我国工业互联网三步走战略

《深化“互联网+先进制造业”发展工业互联网的指导意见》提出了三大体系(网络、平台、安全),两类应用(大型企业集成创新和中小企业应用普及),三类支撑(产业、生态、国际化)的建设,即“323”行动。

工信部部长苗圩于 2018 工业互联网峰会上表示,工信部将统筹推进工业互联网发展的“323”行动,2018年将是中国全面实施工业互联网建设的开局之年,开启三年(2018-2020年)起步行动。

▲“323”行动示意

方正证券认为,工业互联网将是18年最大趋势,相当于17年的人工智能和半导体,而覆盖面更大。工业互联网的建设,需要从供需两端发力,致力于培养工业互联网平台,验证工业互联网平台试验,鼓励中小企业业务系统向云端迁移(百万家企业上云),支持产研合作培育百万工业APP。

▎十大关键技术

本节将简单介绍数字双胞胎(建模仿真技术)、信息物理系统(CPS)、边缘计算、OT+IT网络、TSN(时标网状图)、5G与IPV6(网络层技术)、标识解析技术、雾计算、测试床、PON网络(无源光网络)十大工业互联网关键技术。

1.数字双胞胎

▲数字化双胞胎图解

数字化双胞胎是指基于现实世界,利用数字化技术营造的与现实世界(物理模型)对称的数字化镜像(虚拟模型),是建模仿真技术发展的现代化产物。

数字化双胞胎模型具有模块化、自治性和连接性的特点。利用数字化双胞胎模型,可以从测试、开发、工艺及运维等角度,打破现实与虚拟之间的藩篱,实现产品全生命周期内生产、管理、连接的高度数字化及模块化。

2.信息物理系统

▲信息物理系统的核心技术要素

信息物理系统(CPS )由NASA于1992年提出,正成为引领全球新一轮产业变革的核心技术体系。

CPS本质上是在信息空间和物理空间之间构建的基于数据自动流动的状态感知、实时分析、科学决策、精准执行的闭环赋能体系。《中国制造 2025》中明确强调:“基于信息物理系统的智能装备、智能工厂等智能制造正在引领制造方式变革”,CPS 已经成为支撑工业互联网、物联网业 、工业 4.0/智能制造和两化融合的核心技术。

3.边缘计算

▲边缘计算五大价值

边缘计算是指在靠近物或数据源头的一侧,采用网络、计算、存储、应用核心能力为一体的开放平台,就近提供最近端服务。

边缘计算利用靠近数据源的边缘地带来完成运算,是在高带宽、时间敏感型、物联网集成这个背景下发展起来的技术,是云计算在实际运用中的拓展。在工业领域,边缘计算应用场景包括能源分析、物流规划、工艺优化分析等。2016年11月30日,边缘计算产业联盟(ECC)成立

4.OT与IT网络的融合

▲OT系统与IT系统的区别图

OT即操作技术,是工厂内的自动化控制系统操作专员为自动化控制系统提供支持,确保生产正常进行的专业技术,包括可编程逻辑控制器、数控机床、远程终端单元、PLC编程、DCS组态等一系列软硬件。IT即信息技术,是主要用于管理和处理信息所采用的各种技术总称。

过去,OT系统相互独立,形成信息孤岛。OT系统与IT系统融合,可以简化操作获得更大的生产率,提高安全性与预测性维护以避免危险的环境,减少所需人力成本,提高经营决策精度和速度,提高客户需求的响应速度和服务能力。但两者融合后带来的安全挑战不能忽视。

5.TSN设定工业优先权

▲TSN 应用图示

TSN(时标网状图/Gantt图)脱胎自AVB(以太网音视频桥接技术),目的是解决数据在以太网传输中的时序性、低延时和流量整形问题,其价值源自两个方面:简化收敛以及增加连接性。

TSN增加了各子任务之间的逻辑依赖关系,克服了甘特图的缺点,利用带时标的网状图表示各子任务的进度情况,以反映各子任务在进度上的依赖关系,成为工业控制网络面向千兆接口的解决方案。

6.5G与IPV6

▲5G技术的应用

▲IPv4与IPv6的头部数据包对比

5G(高速率、大容量和低时延的的第五代通信技术)与IPV6(即插即用、空间更大、传输更快、更安全的地址配置协议)为工业互联网提供网络层技术支撑。

7.工业标识解析技术

▲标识解析技术分类

标识解析技术本身并不是一个新技术,其最初的应用主要是解决生产者对所生产产品的管理;随着物联网、工业互联网的发展, 工业标识及标识解析技术实现“数据互通互联”和“互相操作”方面发挥着至关重要的作用。

8.雾计算

▲雾计算示意图(一种分布式计算)

2016年谷歌搜索引擎大会首次提出云计算的概念,从此云计算的发展进入了井喷时代。

随着移动设备、嵌入式设备和传感设备等智能设备的不断创新和普及,移动数据呈现出疯狂式的增长。将数据传输至远程中心的云计算开始显露出传播时延、移动场景支持不足、无法满足地理位置分布相关的感知环境的实时要求、数据传输对网络带宽提出更高要求、安全性和隐私性等问题。

为此,雾计算的概念被提出。这是一种依托于现今无处不在的IoT应用产生的一种新型计算模式,是一种分布式的计算模型,提供计算、网络和存储设备,让基于云的服务可以离物联网设备和传感器更近,协助云计算解决部分其无法解决的数据计算需求,更具扩展性和可持续性。

9.测试床

▲测试床设备图

我国离散制造业正逐步从批量化生产阶段向个性化定制生产阶段转变。为此,一种面向个性化定制的测试床即软件定义可重构智能制造验证示范平台被提出。

由此,生产制造系统能够通过软件定义的方式,针对产品设计和订单的变化,自动调整加工、装配环节的任务、工艺流程、路径规划与控制参数以及生产系统的结构和控制程序,大幅缩短生产系统软硬件调整以及产品的交付周期,使其快速响应高度定制化产品规模化生产的需求,实现小批量甚至单件化定制产品的规模化、经济型生产。

10.无源光网络

▲PON 网络服务路径示意图

PON(无源光网络),是指ODN(光分配网)全部由光分路器等无源器件组成,不需租用机房和配备电源,是在所谓的“最后一公里”中缺少带宽时的解决方案。PON的突出优点是消除了户外的有源设备,所有的信号处理功能均在交换机和用户宅内设备完成。

▎国内主要参与者

本节涉及16家国内工业互联网主要参与者,对其业务进行简单介绍。

1.阿里云ET工业大脑

▲阿里云ET工业大脑架构图

2017 年 3 月 29 日云栖大会深圳峰会上,阿里云正式发布ET工业大脑,希望通过数据、算法对传统的工业生产线进行智能化改造。

阿里云ET覆盖智能供应链、智能研发、智能生产、智能营销四大环节,其工业大脑平台包含数据舱、应用舱和指挥舱3大模块,分别实现数据知识图谱的构建、业务智能算法平台的构建以及生产可视化平台的构建。据称,阿里云ET工业大脑已经参与新能源、化工、环保、汽车、轻工业、重工业等不同制造领域。

2.三一重工树根互联

▲根云工业互联网平台大数据结构图

树根互联孵化于三一集团,工业基因深厚,推出中国第一个工业互联网赋能平台(根云),向全行业提供工业互联网平台服务。

据称,通过与腾讯云的云计算能力相结合,根云目前已经接入高价值设备超过30万台,接入资产规模超过千亿元,参与了农业机械、节能环保、特种车辆、保险、租赁、纺织缝纫、新能源、食品加工等多类行业,逐步形成工业物联网生态效应。

3.航天云网INDICS

▲航天云网 INDICS 平台组成

航天云网 INDICS 隶属于航天科工集团,是以工业大数据为驱动,以云计算、大数据、物联网技术为核心的工业互联网开放平台,可以实现产品、机器、数据、人的全面互联互通和综合集成。

航天云网逐步形成了以智能制造、工业大数据等为核心的20种业务和产品,目前平台用户已经达128万,基于平台发布金额接近3500亿元,整体成交额超过1400亿元,已经完成了在贵州、四川、浙江、江苏、广东等10个国内区域落地。

4.海尔COSMOPlat

▲海尔COSMOPlat平台打通7大业务环节

海尔COSMOPlat于2017年2月正式对外提供社会化服务,是首个国家级工业互联网示范平台。COSMOPlat强调用户、企业、资源三位一体,以期打造开放共赢的有机全生态。

COSMOPlat平台能够帮助其他不同领域的企业用最短周期完成大规模制造向大规模定制的转型,为全球企业提供了可复制模板,其起草的大规模定制国际标准已被IEEE通过。目前,COSMOPlat 已成果复制到12个行业、11个区域和20个国家,服务全球3万多家企业。

5.东方国信Cloudiip

▲东方国信云计算平台

2017年,首届中国工业互联网“双创”开发者大赛启动仪式上,东方国信正式发布工业互联网平台Cloudiip。目前,Cloudiip 已经服务全球 35 个国家近万家企业,覆盖行业年产值超万亿元,每年帮助企业创效上百亿元,减排千万吨级。

6.明匠智能

▲明匠智能解决方案

明匠智能工厂系统是工业4.0时代中国智能制造服务平台,平台由自主研发的 SCADA 数据采集板、工厂级 MES 系统以及智能手持终端三大模块构成,将设备端智能联网、数据采集与分析以及实时信息监控三位一体,实现智能化生产过程。

7.红领模式与酷特智能

▲服装生产传统模式与酷特智能对比

山东红领集团是国内领先的定制服装公司。红领花费十多年的时间,以3000人工厂作为试验室,对传统服装制造业升级进行了艰苦的探索与实践,成果探索出了以3D打印模式产业链为代表的“互联网工业”的新模式,结合C2M(Customer to Manufacturer)与智能工厂实现产业链协同。

8.富士康BEACON

▲富士康 BEACON 平台架构图

2017年,富士康集团开发了 工业互联网平台BEACON,探索将数字技术与其 3C 设备、零件、通路等领域的专业优势结合,向行业领先的工业互联网公司转型。

富士康工业互联网结合感测技术及分析决策系统,已实现智能机器间及人机连接的互联互通。同时,依托全球最大的电子专业制造商富士康,BEACON已成为全球最大的工业互联网大数据平台,并透过数据分析、预测演算法等,实现了系统维护优化、机器自主学习、智能决策等应用,可有效帮助工业部门降低成本、节省能源,最终提升生产率。

9.浪潮 M81

▲浪潮工业互联网平台平台架构

浪潮集团是以服务器、软件为核心产品的解决方案服务商,于2017年正式推出M81工业互联网平台,采用双模 IT 架构,以实现海量异构工业数据集成与数字化业务的融合创新。

目前,浪潮可向化工、钢结构、煤炭、机械加工、粮食仓储、医药等行业提供完整的工业互联网解决方案,已经成功进行煤炭、粮库等多项基于工业互联网的数字化业务智能创新系统的实践。

10.中控工业supOS

▲supOS 如何挖掘工业数据价值

2017年南京第二届世界智能制造大会上,中控工业发布了面向未来的工业操作系统——supOS。

supOS集工业大数据全集成平台、工业智能 APP 组态开发平台、工业大数据分析平台、工业人工智能引擎服务、工业智能 APPs 等五位一体的工业操作系统,可实现云(云互联网平台)、企(工厂互联网平台)、端(边缘计算节点)三层统一架构,可实现管控一体化交互。

11.紫光UNIPower

▲紫光 UNIPower 四大平台

2017年,紫光工业互联网平台UNIPower正式上线并提供服务,包括工业物联网平台、工业大数据平台、工业应用使能平台以及云基础服务四大平台。

UNIPower 基于自主开发,具备提供电子信息、注塑、钣金、纺织、钢铁、化工等9大行业端到端系统解决方案能力,深入工业生产现场,进行调研、咨询、设计、开发和集成交付等统一服务,以公有云服务、私有云服务和混合云方式交付。

12.徐工Xrea

▲徐工 Xrea 实现多行业赋能

Xrea 工业互联网平台是徐工自主研发的工业互联网平台,上接应用、下接数据,支持多种协议和广泛的终端接入,同时通过 SDK\API 为开发者提供更加开放的开发环境,将产品的研发、制造、营销全过程连接一体。

目前Xrea累计接入设备数量超45万台,覆盖全球 20 多个国家,赋能装备制造、新能源、军工、农牧业、风电、光缆、核心零部件制造等多个行业领域。

13.宝信工业互联网平台

▲宝信工业互联网三级架构

宝信工业互联网平台是将宝信公司数字技术与宝钢集团在冶金、石化、电力等领域的专业优势结合,可实现企业内部信息流、资金流和物流的集成和融合。

目前,宝钢集团已经基于宝信工业互联网平台,通过现场设备数 据的采集和协议转换,实现了企业OT层与IT层的打通,使数据得以在整个制造系统和IT系统之间高效流通。

14.汉得 SRM 云平台

▲汉得 SRM 云平台特点

汉得 SRM 云平台聚焦工业企业的供应链管理(SRM),可以为行业企业提供高效率、低成本的采购全生命周期协同管理服务,为核心企业提供从询报价管理到订单管理,从库存管理到账务管理,从供应商档案管理到供应商考评管理,形成物流、信息流、单证流、上流和资金流五流合一的全面解决方案,让核心企业与供应商真正实现互联互通。

15.华为 OceanConnect IoT

▲华为 OceanConnect IoT 平台

OceanConnect 是华为公司基于物联网、云计算和大数据等技术打造的开放生态环境,围绕着华为IoT联接管理平台提供了170多种开放 API 和系列化 Agent 帮助伙伴加速应用上线,简化终端接入,保障网络联接,实现与上下游伙伴产品的无缝联接,同时提供面向合作伙伴的一站式服务,包括各类技术支持、营销支持和商业合作。

16.中国移动 OneNET

▲南京1001号自动化科技有限公司基于OneNET平台向“制造+ 服务”转型升级

OneNET 平台是由中国移动打造的 PaaS 物联网开放平台。平台能够帮助开发者轻松实现设备接入与设备连接,快速完成产品开发部署,为智能硬件、智能家居产品提供完善的物联网解决方案。

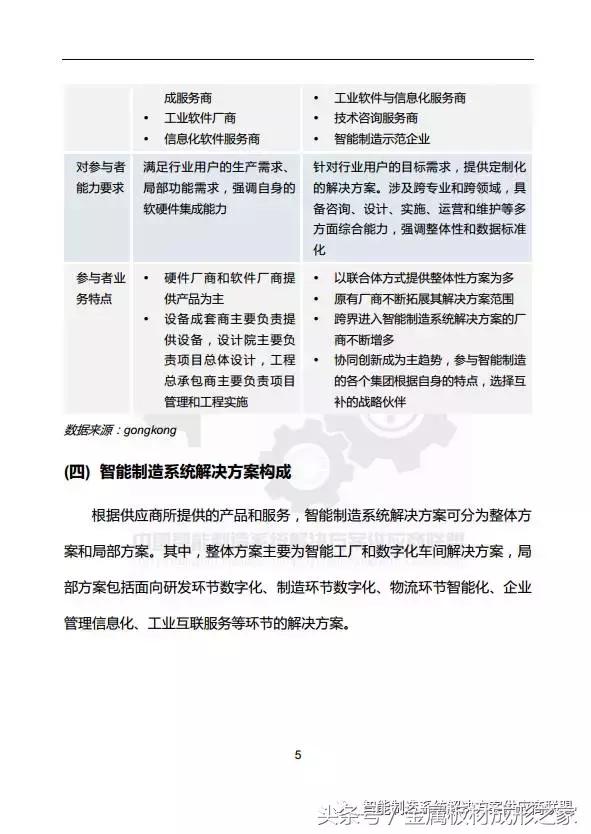

▎总结

工业互联网作为信息技术向实体产业深度渗透的产物,其基础建设相对完善,关键技术路径清晰,利润空间庞大(根据阿里云的测算,中国制造业如果提升1%的良品率,每年可增加上万亿利润)。而2018年,作为工业化联网“323”计划的开局之年,预计将是政策红利频出,平台快速圈地,传统厂商依托自家核心业务加速转型的一年。