文|许峻宾

美国总统特朗普(DonaldTrump)为了实现(美国优先)与公平贸易的政策,积极推动双边贸易政策,希望能透过双边的个别谈判策略,为美国人民与企业争取更有利的条件。因此,在2018年下半年,特朗普政府一口气完成美韩FTA、北美自由贸易协议(NAFTA)的更新谈判,更宣示将推动与日本、欧盟及英国的贸易谈判;除了美国的贸易政策推动之外,跨太平洋伙伴全面进步协议(CPTPP)也将于今(2018)年12月30日正式生效。本文将以美墨加协议的内容为基础,以检视特朗普总统在落实公平贸易中的想法,并以此协议与CPTPP相对照、比较,探讨未来国际经贸规则发展的可能动向,作为我国产业界日后因应的参考。

![]()

美加墨协议发展背景

加拿大与墨西哥分别位居美国对外贸易第二名及第三名两国加总占美国对外贸易总额29.3%。美国、墨西哥、加拿大间的北美自由贸易协议(NAFTA)已执行超过25年,在奥巴马(BarackObama)总统执政期间,NAFTA的重新谈判被正式纳入美国贸易的议程之中,经过多方讨论后,奥巴马总统最终决定邀请加拿大与墨西哥参与跨太平洋伙伴协议(TPP,即CPTPP前身),在不更动NAFTA的原始协议架构下,重新建构以美国主导、新世代贸易规则的多边自由贸易协议。惟特朗普总统上任后宣布退出TPP,并决定以双边会谈的方式推动、改善美国与主要贸易伙伴国间的贸易政策。因此,美、墨、加三国间的贸易协议便在此一背景环境下推动谈判。

美、墨、加三国贸易协议自2017年开始进行谈判,历经一年多的协商,曾经一度濒临破局,最后在美国主导下先与墨西哥单独谈判并达成协议后,再转而与加拿大进行谈判,最终于美东时间9月30日,美国与加拿大就自由贸易协议架构与内涵达成共识,历经25年的北美自由贸易区改名为美加墨协议(USMCA Agreement)。美加墨协议赶在9月30日完成谈判的用意在于,美国与墨西哥都盼赶在墨西哥新总统罗培兹欧布拉多(Andres Manuel Lopez Obrador)12月1日就职前,将美墨先前谈判所达成的协议送交各自的国会审查,而其中美国需经过国会的60天审查期,因此,为使USMCA能顺利通过审查程序并生效,就必须赶在9月30日午夜前将文本送进美国国会进行审议。

美、加、墨三国间的贸易关系紧密。依据美国商务部统计资料,加拿大与墨西哥分别位居美国对外贸易第二名及第三名,两国加总占美国对外贸易总额29.3%;但是墨西哥为美国第2大贸易赤字来源国,加拿大则为第12大贸易赤字来源国,此即特朗普总统积极推动三国贸易谈判的主因。

特朗普在竞选总统时便曾极力要求,美国经济无法再次起飞、工作机会外流严重,NAFTA是一项重要因素,由于NAFTA并没有严格规范美国企业到加、墨设厂的条件,也没有严格限制加、墨生产货品进口美国的条件,使得美国企业利用墨西哥便宜的劳工、加拿大的丰富天然资源,在加、墨生产制造后销回美国,因而导致美国工作机会外流、贸易赤字增加。

贸易协定之产业重点

墨西哥汽车生产及加拿大乳制品市场两大部分。

美、加、墨三国贸易协议在产业部分,重点在于墨西哥汽车生产跟加拿大乳制品市场两大部分。

在汽车方面,美国认为最主要的问题是在美、墨间的汽车进口原产地比例规定上,因此在美、墨的谈判中,特朗普坚持拉高墨西哥制造的汽车原产地比例,必须提高至75%(NAFTA原规定为62.5%),方能在进口美国时享有优惠关税;此外,特朗普也在汽车制造工人的最低薪资上设定条件,规定墨西哥生产的40%~45%汽车零件,工人时薪需至少从16美元起跳,一方面减少墨西哥较便宜的汽车工人薪资对美国汽车生产商的诱因,另一方面则是让在墨西哥生产的制造商采购美、加的汽车零部件,以符合规定。对于特朗普所提的条件,墨西哥当然必须让步,因为墨西哥最主要的汽车出口目的地就是美国,如果不接受美国的条件,墨西哥制造的汽车将失去美国市场。而此一规定,也对美国车厂有所保障,避免了日本汽车厂的竞争,日本车厂若要维持自墨西哥生产并出口至美国的竞争力,势必要依赖美、墨的汽车零部件供应链,如此才能维持在美洲生产制造的优势。

在加拿大乳制品方面,由于加国本身建立了一个长达40年的乳制品供应链体系,乳制品产业链提供加拿大超过22万个工作机会,对GDP贡献达近200亿美元,单在魁北克一省就有超过65万个家庭、11万个工作机会从事酪农业,而这些酪农每年缴纳的所得税约21亿美元,可见酪农业在加拿大经济上的重要性。为了确保乳制品供应的稳定性与安全性,加拿大政府于1970年代建立起农产品供应链体系,范围涵盖乳制品、鸡蛋、鸡肉、火鸡等,希望透过此一供应体系的运作让加拿大的酪农产业能够供需与价格稳定,并确保相关食品的安全性。也因为此一严格的供应链体系,让外国的酪农产品无法进入到加拿大市场。

USMCA协议重要内容以及与CPTPP的比较

在CPTPP的协议中,加拿大承诺对会员伙伴开放国内乳品市场产值的3.25%进口量,而特朗普则透过与加拿大的双边谈判,在USMCA架构下,加拿大对美国开放3.5%的进口量,希望借此拉升美国农业的发展。

除了汽车与乳制品的规定之外,USMCA协议还有包括落日条款、争端解决机制、汇率政策条款,其中落日条款的部分,三国同意,此协议有16年效力,并将每6年会商一次,决定是否更新协议规范。

至于争端解决机制,除了NAFTA中原有的投资人对地主国得以提出控诉的争端解决机制(ISDS)在美、加间将逐渐落幕,而美、墨间对于ISDS的争端解决机制也有所限缩,其余的规范将维持原有NAFTA的规定,这对加拿大与墨西哥是有利的,可避免美国企业对这两国政府提出权利受损的控诉。

另外一项最受关注的条款则是,USMCA第32.10条规定,若协议任一成员国与非市场化国家(Non-MarketCountry)签署自由贸易协议,其他国家可以在6个月后退出并单独建立双边贸易关系。根据条款,美、墨、加三国若要进行这类磋商,必须提前三个月通知其他成员国。

USMCA对国际及区域自由贸易协议的意义

特朗普总统在就任之初便对美国人民,尤其是支持他的Rust Belt及农业区,宣示将在任内推动美国优先政策,带领美国经济重返荣耀。而特朗普锁定的贸易对手国即包括:加拿大、墨西哥、日本、中国及欧盟,为了降低美国的贸易赤字,积极与贸易对手国进行双边谈判,在处理完北美国家之后,美国要优先处理的想必是日本与中国。加拿大与美国达成共识不仅意味着特朗普总统在双边贸易政策中再下一城,也意味着美国面对日本及中国的贸易谈判,美国可能占据优势。

美日协商——以汽车换取农业

9月24日,日本首相安倍晋三与特朗普总统会面并达成两国启动美日自由贸易协议谈判的共识。日、美间最大的问题在于农业与汽车,两国曾在TPP的谈判过程中对此两大议题交手,当时美国同意日本以“延长汽车降税期程换取农产品保护”的策略,美国得以在TPP生效后的30年才完全将汽车进口关税降至零。虽然美国后来退出TPP,但从此次日、美间的商议来看,两国将会在过去TPP的基础上进行双边贸易协议谈判。就汽车产业来说,美国汽车的价格与成本竞争力仍不及日本,因此,美国如何透过保护汽车市场来争取日本在农业市场上的让步,将是未来两国谈判的重点。日本在TPP谈判时,祭出(以汽车换取农业)的策略,争取到日本主要农产品,包括稻米、小麦、大麦、牛肉等,可以透过配额及优惠关税的保护手段,避免美国农产品大量销售到日本,而美国也得到30年的调整期,仍得以对日本汽车课征关税。如今,美国在USMCA中重设美墨汽车原产地比例规定,这对日本车厂有一定程度的限制与打击,日本后续如何透过谈判来折冲、避免冲击,这将是未来美日谈判的重点。

美韩谈判——提高汽车进口辆数限制

再从美韩FTA的再谈判来看,特朗普总统在9月24日与韩国总统文在寅会面时签署新版的美韩FTA,从新的FTA内容来看,特朗普总统主要关注的内容在于汽车产业上,韩国将对美国制造的汽车提高进口辆数限制,美国品牌车每年得对韩国输出5万辆。然而,依据2017年统计,美国对韩国出口的汽车总数(包含所有品牌、车种)未超过4万辆,因此,有美国媒体评论,美韩FTA的更新具有政治意涵,但却不具有经济产业的实质效益。面对韩国消费者的爱用国货习惯,即便美国能取得更多的输入许可,但是韩国消费者并不会买单,韩国消费者习惯购买的汽车品牌,除了韩国品牌之外,就是日本品牌汽车。因此,美国若有争取更多在韩国的消费市场,势必要在营销上多做努力。从美韩FTA的案例来看,美国对外贸易谈判势必优先锁定农业与汽车项目。

美中贸易战——关税贸易制裁

而对于中国,在特朗普推出第二波关税贸易制裁后,美中间的贸易冲突有缓和迹象,而两国领袖目前在G20峰会上的见面,这将使得中美贸易重新豁然开朗。中国是美国最大贸易赤字的来源国,特朗普为了实践对选民的承诺,对中国的谈判当然不会手软,但是特朗普应该也很清楚,全面性的对中国出口的商品进行加征关税的动作,对美国厂商及民众的消费终将有所损伤。这可以从第二阶段所加征的2000亿美元商品的国会听证过程中窥知。美国商务部最终排除掉多项关键商品,而这些商品都是美国厂商生产制造而销回美国的。

从前两个阶段的美国对中国出口商品课税的内容来看,逐步受到影响的是美国民众的日常生活用品,也因此,美国商务部在2000亿商品的加征关税上分为两个阶段,现阶段是加征10%,待2019年1月1日才会提高到25%,这显示特朗普对中国的政策也开始小心翼翼地推动之中。至于未来如果扩大到另外的2670亿美元的商品范围,其中消费类的商品占比更高,等于是全面性的加征关税,将对美中两国及其他参与两国生产供应链的厂商有极大的冲击。

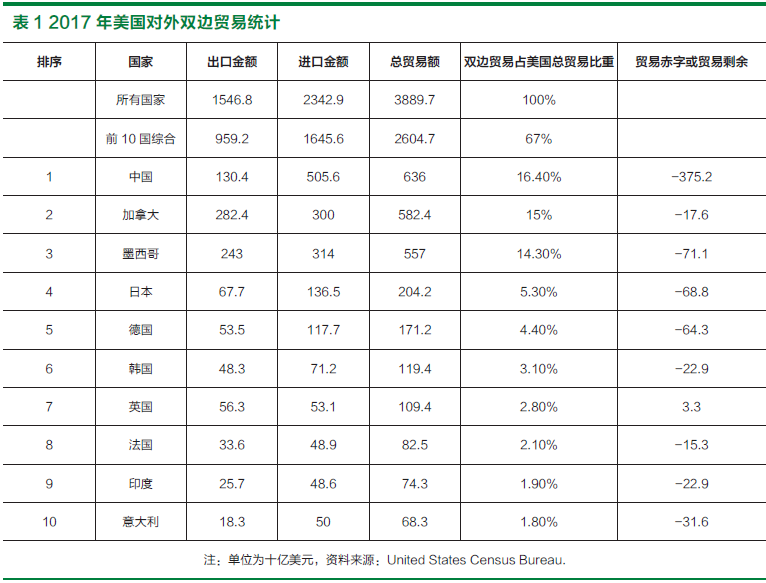

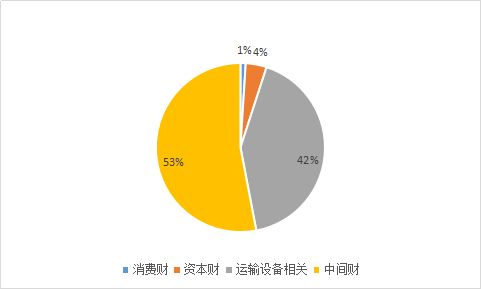

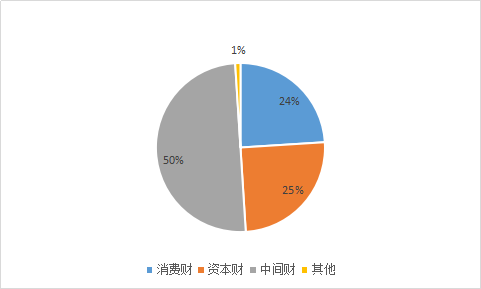

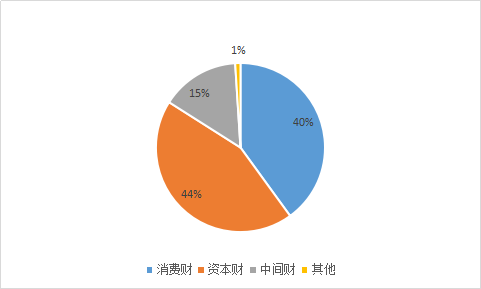

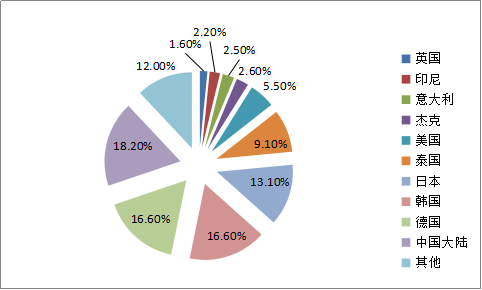

美对中各阶段加征关税之类别占比比较

从美加墨协议的谈判来看,面对三国间紧密的产业链,以及加、墨两国对美国的高度依赖,特朗普的强硬态度让美国占尽优势。对比于未来的美日谈判,美国亦可能扮演主导者角色,但是对于中国需要进一步的商议,毕竟中美间的经贸产业是紧密的环环相扣、彼此依赖度均高。

图1 第一阶段(500亿美元清单)

图1 第一阶段(500亿美元清单)

图2 第二阶段(2000亿美元清单)

图2 第二阶段(2000亿美元清单)

图3 第三阶段(2670亿美元清单,暂定可能实施)

图3 第三阶段(2670亿美元清单,暂定可能实施)

汉诺威米兰展览会(中国)有限公司董事总经理 刘国良

汉诺威米兰展览会(中国)有限公司董事总经理 刘国良 MWCS2018展会现场人气爆棚

MWCS2018展会现场人气爆棚 MWCS展期间买家交流

MWCS展期间买家交流 中共中央政治局委员、上海市委书记李强、第十届全国政协副主席、中共工程院主席团名誉主席徐匡迪、工业和信息化部长苗圩、中国工程院院长李晓红等与中外嘉宾一起参观由汉诺威米兰展览(上海)有限公司承办的中国工博会数控机床与金属加工展。

中共中央政治局委员、上海市委书记李强、第十届全国政协副主席、中共工程院主席团名誉主席徐匡迪、工业和信息化部长苗圩、中国工程院院长李晓红等与中外嘉宾一起参观由汉诺威米兰展览(上海)有限公司承办的中国工博会数控机床与金属加工展。 汉诺威主办的华南国际钣金展

汉诺威主办的华南国际钣金展-1024x512.jpg)

广佛年度钣金盛典暨华南国际钣金展答谢晚宴

广佛年度钣金盛典暨华南国际钣金展答谢晚宴

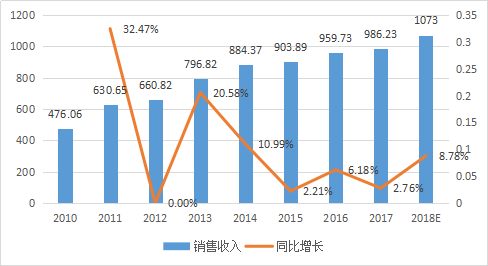

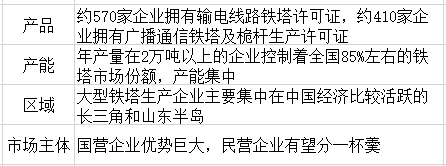

图1 2010~2018年中国铁塔行业销售收入变化(单位:亿元,%)

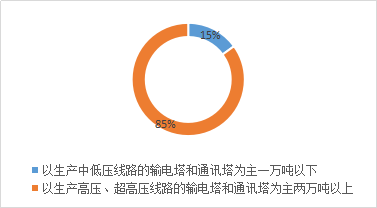

图1 2010~2018年中国铁塔行业销售收入变化(单位:亿元,%) 图2 中国铁塔行业产能竞争格局(单位:%)

图2 中国铁塔行业产能竞争格局(单位:%)

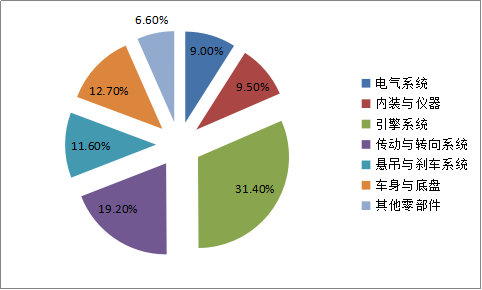

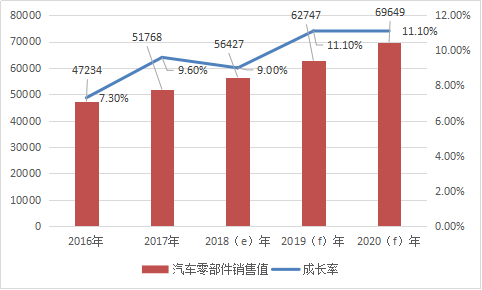

图2 印度汽车生产预测

图2 印度汽车生产预测 图3 2017年印度汽车销售种类与占比

图3 2017年印度汽车销售种类与占比

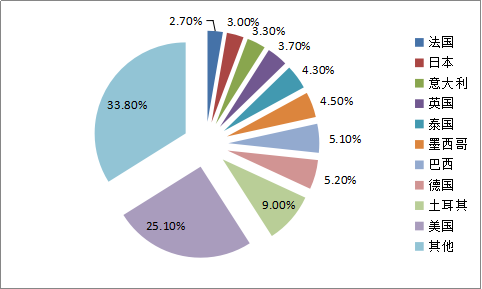

图5 印度主要汽车出口车种与占比

图5 印度主要汽车出口车种与占比 图6 印度汽车零部件生产品项与占比

图6 印度汽车零部件生产品项与占比 图7 印度汽车零部件市场预测

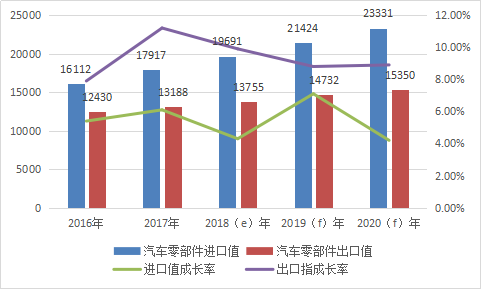

图7 印度汽车零部件市场预测 图8 印度汽车零部件进出口值预测

图8 印度汽车零部件进出口值预测

图1 铝合金应用的增长预期

图1 铝合金应用的增长预期 图2 高强钢和超高强钢应用的增长预期

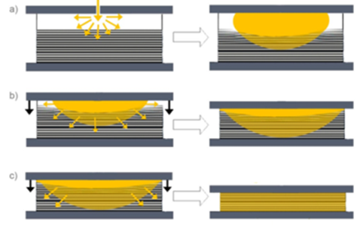

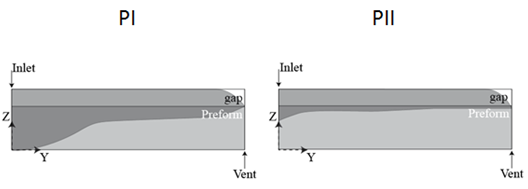

图2 高强钢和超高强钢应用的增长预期 图3 CRTM工艺:树脂注胶(a),压缩/饱和(b)/压紧(c)

图3 CRTM工艺:树脂注胶(a),压缩/饱和(b)/压紧(c) 图4 双向织造

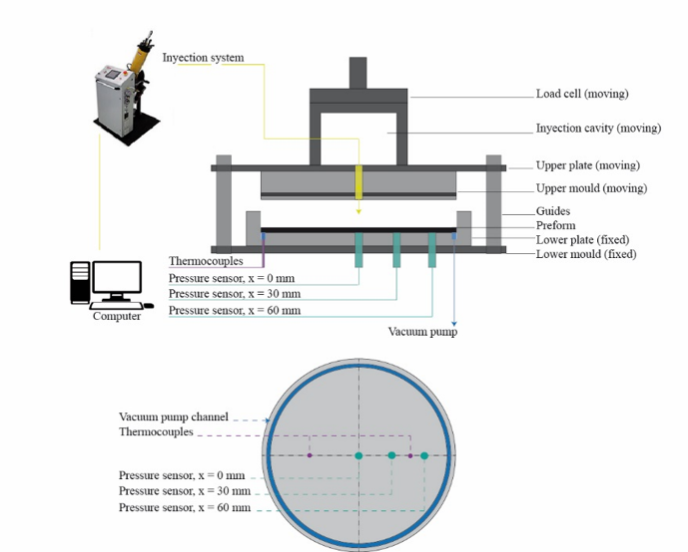

图4 双向织造 图5 树脂注胶工艺的技术参数

图5 树脂注胶工艺的技术参数 图6 压缩工艺技术参数

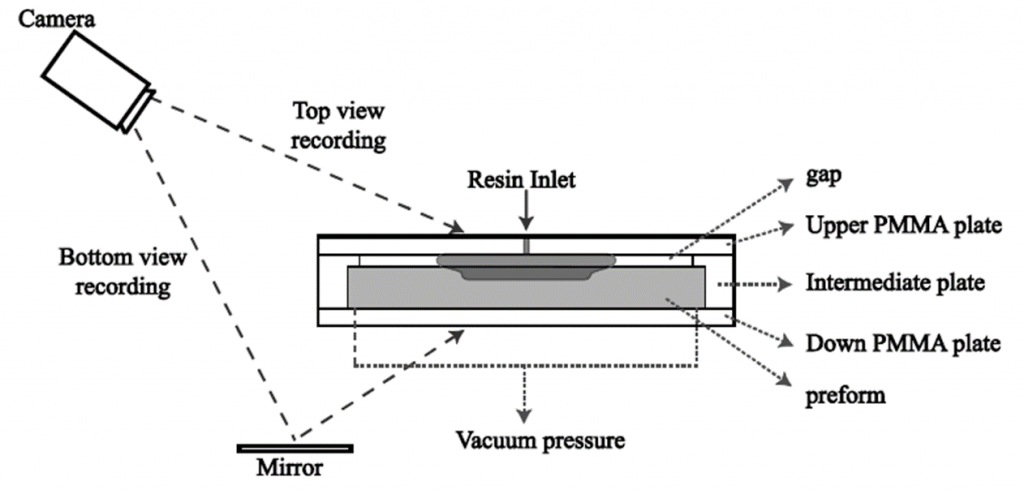

图6 压缩工艺技术参数 图7 注胶阶段模拟图

图7 注胶阶段模拟图

图8 压力控制间隙和时间的示图表示

图8 压力控制间隙和时间的示图表示

数据源:WageIndicator Foundation

数据源:WageIndicator Foundation 图1 带动印度经济增长的主要城市

图1 带动印度经济增长的主要城市